DESDE HACE UNAS SEMANAS, HE EMPEZADO A INVESTIGAR MÁS AFONDO LAS FUNCIONES Y RESPONSABILIDADES DEL BANCO CENTRAL EUROPEO,...Y SU RELACIÓN CON LOS DINEROS-CAPITALES OCIOSOS, LA CAPACIDAD PRODUCTIVA EN ACCIÓN, LAS RECESIONES Y LAS CRISIS ECONÓMICAS,...JUNTO A LOS PROYECTOS PLUTOCRÁTICOS DE DIVERSAS CUESTIONES, COMO LA ROBOTIZACIÓN TOTAL DEL PROCESO DE PRODUCCIÓN DE CIRCULACIÓN Y DE DISTRIBUCIÓN, CON LA TELEMÁTICA FUNCIONAL, EL TELETRABAJO,...LOS PROYECTOS CLANDESTINOS SOBRE LA COLONIZACIÓN DEL SISTEMA SOLAR,...LAS TECNOLOGÍAS GENÉTICAS, ROBOTIZACIÓN Y AUTOMIZACIÓN DE LAS PERSONAS,.. ¡¡.

HAY QUE FORMARNOS Y TRATAR DE FORMAR A SECTORES AMPLIOS DE PROLETARIOS JÓVENES Y MÁS MADUROS,... Y ALLÁ DONDE PODAMOS,...ES MUY IMPORTANTE, FORMACIÓN PARA COMBATIR,...CON CLARIDAD LOS CONCEPTOS, POCO TECNICISMO Y MENOS ACADEMICISMO INCULTO A LA HORA DE LA VERDAD, YA QUE ES POCO ÚTIL,...¡¡.////

Unai Sordo: «Los neoliberales se han metido bajo tierra, temporalmente»

Unai Sordo. Comisiones Obreras Flickr CC BY 2.0

El secretario general de CC.OO. considera que las medidas del Gobierno van en la buena orientación, pero no tienen la intensidad suficiente. "Se va a demostrar que las condiciones de salida van a ser distintas en las empresas donde hay organización sindical", sostiene.

15 abril 2020

Puedes leer la entrevista completa a Unai Sordo en Apuntes de clase.

El secretario general de Comisiones Obreras, Unai Sordo (Barakaldo, 1972), cree que el levantamiento del parón de los sectores no esenciales está mostrando una caída en la actividad que dibuja lo que no duda en llamar «crisis sin ningún tipo de precedente histórico». Entrevistado por Apuntes de clase, Sordo habla también sobre las medidas implementadas por el Gobierno, como los ERTE o las destinadas específicamente a autónomos, y sobre qué está evidenciando este escenario a nivel político y sindical.

¿Cómo valora la reincorporación al trabajo de esta semana? ¿Se están cumpliendo, según sus informaciones, los protocolos de seguridad?

La primera cuestión que llama la atención es la incidencia menor de lo previsto que está teniendo la recuperación de actividad. El último dato que me llega es de los transportes urbanos de Barcelona, donde la movilidad es un 6% menor que la que había antes de la paralización de la actividad de servicios no esenciales. Esto quiere decir que o bien la vuelta se está haciendo de forma muy paulatina o estamos ya inmersos en una crisis de tal calibre que muchas empresas que pueden tener actividad no la están teniendo porque por un lado ha caído la demanda y por otro pueden tener problemas de suministros.

La gran duda está en la construcción, donde en nuestra opinión no se tenía que haber precipitado la vuelta a la actividad. En general, en las empresas con cierto tamaño y presencia sindical hay cumplimiento importante de los protocolos, en otras lo está habiendo porque están trabajando al 30% o el 40% de su capacidad, pero la gran incertidumbre son aquellas pequeñas y medianas empresas, muchas sin representación sindical, donde nadie está en disposición de asegurar que se estén cumpliendo los protocolos de seguridad.

¿Ha sido una vuelta al trabajo precipitada?

Eso lo van a dar los datos de incremento o no de contagio. Habría que actuar con prudencia. Yo, sinceramente, creo que habría que haber sido más prudente teniendo en cuenta el perfil de empresas que tenemos en España. Una cosa es lo que digan los protocolos de seguridad, otra cosa es que en muchos de ellos son eso, recomendaciones pero no se amparan en una normativa vigente y, sobre todo, que el tejido de empresas no son las grandes empresas industriales donde quizá se puedan cumplir, sino cientos de miles donde nadie puede garantizar qué es lo que está ocurriendo ahí.

¿Hablamos ya de una crisis?

Sí, yo creo que es evidente. Una crisis sin ningún tipo de precedente. En términos de caída de PIB, de destrucción de empleo y de paralización de actividad no hay ningún precedente histórico. Tenemos unos 460.000 ERTE solicitados, un número disparatado también sin comparación. Es una situación inédita que va a requerir de respuestas económicas y políticas absolutamente excepcionales […] ////

- Saludos, desde Málaga. Lmm.Os mando, una parte de un trabajo editado por mi, en blog lukyrh.com EL CAPITAL OCIOSO, EL ESCONDIDO Y LA HUMANIDAD. YA LO DECÍAN MUCHOS REVOLUCIONARIOS: EL CAPITALISMO CONTRA MÁS ABUNDANTE, MÁS MISERIA EN LA HUMANIDAD; Y MÁS GENOCIDA SE CONVIERTE,…¡¡., Y YO APORTO ALGO, PORQUE NO ?. LA OPULENCIA: CUNDE LA MAYOR MISERIA,…Y ESO QUE LA ONU DEL CAPIIMPERIALISMO HABLA QUE TE HABLA DE DESARROLLAR PLANES LOCALES, REGIONALES PARA IR ELIMINANDO LAS MISERIAS; SÍ, LAS QUE CREA LA MISMA Y SUS ESTADOS MAFIOSOS Y GENOCIDAS, BENDECIDOS POR TODO TIPO DE PODERES ECLESIÁSTICOS, CENTENARES DE ESTRUCTURAS DE LAS PARTITOCRACIAS,…Y MILES DE ONGS FRAUDULENTAS AL SERVICIO CONSCIENTE, LA MAYORÍA, DEL SISTEMA Y PODER TECNOPLUTOCRÁTICO, DE LAS PLUTOCRACIAS ESTATALES,…ORGANIZADAS EN CENTENARES DE INSTITUCIONES REGLADAS Y CLANDESTINAS,…¡¡.ESTOS SON LOS CAPITALES OFICIALES,…PERO ADEMÁS HAY QUE CONTABILIZAR LOS DINEROS-CAPITALES EN PARAÍSOS FISCALES, Y OTROS MENESTERES COMO LOS DIVERSOS TRÁFICOS DE DROGAS, ARMAMENTOS, TRATA DE BLANCA, PORNOGRAFÍA,…» VAYA EL CAPITAL NO REGLADO «,…NOS QUEDAMOS PERPLEJOS,…CON LO CUIDADOSO QUE SON LOS GOBIERNOS, EL SEÑOR DRAGHI, EL B.C.E.,…EL B.M., EL F.M.I.,…CON ESTOS CAPITALES OCIOSOS, LOS NO REGLADOS,…SOLO HABLAN ALGO, Y NO A LAS CLARAS DE LOS CAPITALES GUBERNAMENTALES-ESTATALES, EN DEPÓSITOS, EN INVERSIÓN,…ES MUY POSIBLE DE QUE EL CAPITAL-DINERO OCIOSO EN EL MUNDO SEAN MÁS DE 60 BILLONES DE EUROS,…( CONTABILIDAD EUROPEA ¡¡ ) INCLUSO ME QUEDO CORTO YA QUE NO HAY DATOS OFICIALES SOBRE LOS DINEROS EN PARAÍSOS FISCALES, DINEROS NEGRO DE DROGAS, TRATA DE BLANCAS, MERCADO NEGRO DE ARMAMENTOS Y OTRAS MERCANCÍAS DIGAMOS ILEGALES, E IRREGULARES,…¡¡. SÍ, ME QUEDO CORTÍSIMO,…¡¡, ( podría ser unos cien Billones de Euros en todo el Planeta ¡¡ ). Y CASI LA MITAD DE LA HUMANIDAD MURIENDO DE HAMBRE, FALTA DE SANIDAD, AGUA POTABLE, EMPLEO, VIVIENDA, HIGIENE,…¡¡. ESTA ES LA SOCIEDAD DE LAS TRES POTENCIAS, QUE SEGÚN PARECE DIRIGIRÁN EL MUNDO DE AQUÍ EN ADELANTE: USA, RUSIA Y CHINA NEOCAPI-IMPERIALISTA. Además damos otro dato, y es que la capacidad productiva puesta en acción ( las fuerzas productivas, capital-trabajo ), será algo más de la mitad,…y encima entramos en recesión,…y sobre la cual había proyectos oficiales de inyectar capital, para aguantarla,…y a continuación llega la Pandemia,…con la economía a cuarto ralentín ( como dicen los capitanes de máquina-barcos-naviera,…más o menos ) de sus posibilidades,…millones de desempleados,…etc,…que todos sabemos ¡¡.Reproduzco algunos artículos,…en principio es para estudiarlo, contestar algo en algunos,…pero lo principal es por si el lector de este blog, los quiere utilizar para su formación y cultura de crítica a la economía capiimperialista del siglo XXI,…el imperialismo interplanetario; no olvidemos de que ya entre C. Marx y F. Engels, crearon la Crítica a la economía política, EL CAPITAL,…La tareas de todos los militantes, intelectuales, interesados,…creemos entre todos el nuevo capital,…que sería utilizando el texto de Lenin, sobre «El imperialismo fase superior del capitalismo», y otros trabajos suyos,…y de otros autores en estas décadas pasadas,…¡¡.Sí, mucho hablar pero qué propongo, qué medidas, qué línea de acción, discursiva, es poca cosa,…: formación política económica y filosófica, sobre todo filosofía de la naturaleza, marxista del siglo XXI; divulgación,…blogs de intercambio intelectual, empatía comunitaria,…crear grupos formados de combate cultural proletario-revolucionario,…la realidad cual es,…como está organizado las clases capitalistas, imperialistas y las subordinadas de segunda y tercera división: la pequeña, mediana burguesía y los autónomos,…las contradicciones de clases, las contradicciones y antagonismos del capitalismo global,…sus proyectos e incompatibilidades con la Humanidad,…o no?,…¡¡. Cómo está organizado y nivel de conciencia de la clase obrera-popular, local, regional y a nivel global,…los antagonismos globales dentro de la sociedad universal,…sus resoluciones posibles,…dictadura mundial o liberación social de la Humanidad,…Bueno ahí dejo, esas pequeños pinceladas,…Y además podría decir de que ese capital ocioso se obligase a los gobiernos en ponerlo en acción,…pero si es que la capacidad productiva está por cerca del 50 por ciento,…y miren crisis, miserias, pandemias asesinas,…pero vaya hay que seguir dando «la buya,…»; hay que seguir insistiendo,…¡¡; y a los inmigrantes les queman hasta sus chabolas de plásticos, en pueblos de Huelva,…regularización de inmigrantes, trabajo y vida digna,…ningún ser humano es ilegal,…todos somos iguales,…toda la Humanidad es la misma,…por lo tanto solidaridad universal de los trabajadores sean de donde sean,…del Planeta somos todos,…no al racismo,…¡¡ Lmm.LA FACILIDAD DE DEPÓSITO RECIBE 28.454 MILLONESEl ‘dinero ocioso’ de los bancos vuelve a los niveles previos a los tipos negativos.El efecto persuasorio de los tipos negativos no intimida a la banca.Pese a la penalización, ayer llevaron más de 160.000 millones al BCE.El presidente del BCE, Mario DraghiAUTOR PEDRO CALVO19/06/2014 12:11 –EL ESTÍMULO ESTÁ SERVIDO… PERO LA RESPUESTA ESPERADA NO LLEGA.LA ENTRADA EN VIGOR DE LOS TIPOS DE INTERÉS NEGATIVOS EN LA ACTIVIDADBANCARIA DE LA EUROZONA NO ESTÁ PERSUADIENDO LO SUFICIENTE A LOSBANCOS PARA QUE MUEVAN SU DINERO OCIOSO. SEGÚN LOS DATOSCONOCIDOS HOY, AYER EL EXCESO DE LIQUIDEZ EN LA EUROZONAALCANZÓ LOS 160.493 MILLONES DE EUROS, POR ENCIMA DE LOS 125.246 MILLONESREGISTRADOS EL MARTES 10 DE JUNIO, ÚLTIMA JORNADA EN LA QUE LOS TIPOSAÚN NO ERAN NEGATIVOS. ESTA PENALIZACIÓN ENTRÓ EN VIGOR EL 11 DE JUNIO.DESDE ENTONCES, LOS BANCOS TIENEN QUE PAGAR UNA PENALIZACIÓN DEL 0,1%POR EL DINERO QUE APARQUEN EN LA FACILIDAD DE DEPÓSITO Y POR LASRESERVAS QUE SUPEREN LOS NIVELES ESTABLECIDOS POR EL BCE. SIN EMBARGO,ESTA MULTA PARECE NO INTIMIDARLES. AYER, EL VOLUMEN DE LA FACILIDAD DEDEPÓSITO ENGORDÓ HASTA LOS 28.454 MILLONES DE EUROS, PRÁCTICAMENTEEL DOBLE DE LA MEDIA DIARIA QUE SE VENÍA REGISTRANDO DESDE EL 11 DE JUNIO.ADEMÁS, LOS BANCOS SUPERARON LAS RESERVAS EXIGIDAS ENMÁS DE 132.000 MILLONES DE EUROS./////BLOG EBN BANCO¿Por qué hay casi 900.000 millones de euros en cuentas corrientes y que podemos hacer para invertir ese dinero?EBN_Banco13/11/2019https://www.rankia.com/bancos/ebn-banco/blog/4403575-por-que-hay-casi-900-000-millones-euros-cuentas-corrientes-podemos-hacer-para-invertir-dineroEl dato del volumen depositado en cuentas corrientes en los bancos de las familias españolas se acerca a los 900.000 millones de euros a fecha del pasado agosto, en concreto, la cifra ronda los 835.000 millones, 49.000 millones más que hace un año según datos del Banco de España. ( EBN_Banco13/11/2019 )Esta cifra, no sería la mayor alcanzada ya que en el pasado mes de junio, se llegaron a los 843.200 millones de euros, máximo de la serie histórica del Banco de España desde 1989.Con estos datos cabría pensar que ese volumen de dinero que atesoran los bancos en España, está siendo remunerado suficientemente bien como para que la mayoría de los clientes estén tranquilos, cómodos y contentos obteniendo una rentabilidad atractiva y sin ningún tipo de riesgo….///….

Emisión y circulación de los billetes en euros https://www.ecb.europa.eu/euro/intro/issuance/html/index.es.html

El BCE y los bancos centrales de la zona del euro están facultados para emitir billetes en euros. En la práctica, sólo los bancos centrales nacionales (BCN) emiten físicamente y retiran de la circulación los billetes en euros (también las monedas). El BCE no cuenta con un departamento de caja y no realiza operaciones en efectivo. Por lo que se refiere a las monedas, los emisores legales son los países de la zona del euro. La coordinación de todas las cuestiones relativas a las monedas en el ámbito de la zona del euro corresponde a la Comisión Europea. Para más información, véase el sitio web de la Comisión Europea.

El BCE se encarga de supervisar las actividades de los BCN y de proponer las medidas encaminadas a incrementar la armonización de los servicios de caja dentro de la zona del euro, mientras que los BCN se ocupan del funcionamiento adecuado de los sistemas de distribución del efectivo a escala nacional. Los BCN ponen en circulación los billetes y monedas a través del sistema bancario y, en menor medida, del comercio minorista. El BCE no puede llevar a cabo estas operaciones puesto que no tiene asignadas estas funciones ni dispone de departamentos técnicos propios (es decir, unidades de distribución, unidades procesadoras de billetes, cámaras acorazadas, etc.).

El número de billetes en circulación se ha incrementado progresivamente desde la introducción del euro. Los billetes más usados para los pagos diarios son los de valor bajo y medio, mientras que los de mayor denominación se utilizan preferentemente como depósito de valor y para las adquisiciones más costosas.

Para más información sobre los volúmenes de las distintas denominaciones de billetes (y monedas) en circulación en la zona del euro, consúltese la sección de estadística.

Evolución fuera de la zona del euro

Los billetes en euros no solo son utilizados por los residentes en la zona del euro. El euro es una moneda internacional y por ello algunos billetes salen y se mantienen fuera de la zona del euro. Se estima que, en términos de importe, entre un 20 % y un 25 % de los billetes en euros en circulación se mantiene fuera de la zona del euro, principalmente en los países vecinos. La demanda de billetes en euros aumentó significativamente, especialmente en los países de Europa del Este no pertenecientes a la UE, con la irrupción de la crisis financiera en 2008 y la depreciación de las monedas nacionales frente al euro. Estos billetes en euros siguen en circulación, lo que indica que están en poder de no residentes en la zona del euro.

El ciclo del efectivo

Los billetes siguen un recorrido específico en la economía. Las entidades de crédito piden billetes a los bancos centrales y los distribuyen a través de los cajeros automáticos. Los ciudadanos los usan para sus pagos en tiendas, mercados y otros establecimientos y los comerciantes y otros clientes depositan a su vez los billetes en las entidades de crédito. Estas entidades y otros profesionales que manejan efectivo los devuelven a sus respectivos bancos centrales o reintroducen los billetes a la circulación tras comprobar su autenticidad y aptitud para la circulación. Nuestro vídeo ilustra el ciclo completo:

La organización de la cadena de oferta de efectivo varía de país a país y depende de distintos factores como, por ejemplo:

- la estructura del banco central, incluyendo su red de sucursales,

- las entidades de crédito y sus redes de sucursales,

- el régimen jurídico,

- los hábitos de pago del público,

- la infraestructura de las empresas de transporte de fondos que operan en el mercado, y

- la geografía, la historia y las tradiciones de cada país.

A pesar de estas diferencias, el Eurosistema sigue avanzando hacia una mayor convergencia de los servicios de efectivo ofrecidos por los bancos centrales nacionales de la zona del euro. A este fin se consulta con las entidades de crédito, las empresas de transporte de fondos y otros profesionales que manejan efectivo, tanto a escala nacional como a nivel europeo. Una mayor armonización e integración permitirá a los interesados obtener mayores beneficios de la moneda única.

Para más información, véase el Informe Anual del BCE.

¿Apto o no apto?

Los billetes en euros han de ser auténticos y tener una alta calidad para que el público confíe en ellos. Por ello, los BCN de la zona del euro disponen de máquinas de procesamiento automático, que comprueban los billetes que reciben son auténticos y aptos para volver a la circulación.///

24.11.2017 | https://www.raisin.es/noticias/que-es-el-bce-y-como-funciona/

Qué es el BCE y cómo funciona | Raisin

El Banco Central Europeo, tal y como se define la propia la institución es: “el banco central de los 19 países de la Unión Europea que han adoptado el euro. Nuestra función principal es mantener la estabilidad de precios en la zona del euro para preservar el poder adquisitivo de la moneda única”. El BCE, forma, junto con los bancos centrales de los demás estados de la UE ajenos a la eurozona, el Sistema Europeo de Bancos Centrales (SEBC).

¿Dónde está la sede del Banco Central Europeo?

El BCE fue establecido por el Tratado de Ámsterdam en el año 1998, tiene su sede en Fráncfort del Meno (Alemania) y está presidido en la actualidad por Mario Draghi. Para entender correctamente el papel que juega un Banco Central en una economía imaginemos el siguiente ejemplo.

El papel del Banco Central Europeo

En una economía de trueque un agricultor presta a otro 2.000 kilos de semillas, a cambio de que dentro de dos años le devuelva un total de 2.200. En esa economía de trueque, el tipo de interés es del 10%. Además no es un tipo de interés monetario, sino un tipo de interés real. Este tipo de interés dependerá de factores como expectativas de consumo, la productividad que se le saque a las semillas, beneficios que den las semillas, etcétera.

En suma, en una economía de trueque los tipos de interés responderían a los “fundamentales” de esa economía y variaría de tal forma que igualarían el ahorro a la inversión garantizando un buen funcionamiento de la economía. Sucede que en la actualidad no vivimos en economías de trueque, sino en economías monetarias donde los tipos de interés los fija la oferta y la demanda de dinero (por tanto no tienen porqué coincidir con los tipos de interés “naturales” que por otra parte no son observables). Es entonces donde entra en juego el papel de un Banco Central.

Efecto del BCE sobre la banca y ciclos económicos

Los Bancos Centrales influyen en la oferta y la demanda de dinero (sobre todo en la oferta) y buscan hacerlo de forma que los tipos de interés “monetarios” se ajusten a esos tipos “naturales” ayudando a que la economía siga funcionando correctamente. Cuando la economía entra en recesión, realizan políticas monetarias expansivas que ponen a los tipos de interés por debajo de esa tasa natural, para incentivar a la economía. Cuando hay una expansión excesiva los sitúa por encima para frenar ese crecimiento que puede ser en parte “insano”. Por tanto, la función de un Banco Central es aplicar la política monetaria para ayudar a que la economía vaya bien y para que los ciclos económicos (de expansión, crisis y recesión) sean lo menos intensos posibles. El problema es que los tipos “naturales” no son observables, por tanto, los Bancos Centrales, se fijan otros objetivos como la estabilidad de precios, crecimiento, empleo y estabilidad del tipo de cambio de la divisa que sí son observables y que denotan que los tipos de interés monetarios están bien ajustados.

Instrumentos del BCE

El objetivo del BCE es que la inflación anual se ubique cerca del 2%, para ello cuenta con una serie de instrumentos. El principal, el tipo de interés de intervención, que es el tipo de interés de referencia para la fijación del coste aplicado a los préstamos que los bancos conceden a los hogares y a las empresas, afectando a sus decisiones de consumo, ahorro e inversión. Estas decisiones determinan la producción y la demanda de una economía y por tanto, los precios.

Además del tipo de interés oficial, el BCE cuenta con las Operaciones de mercado abierto. Estas consisten en préstamos del BCE a las entidades financieras para inyectarles liquidez a un plazo dado a cambio de que estas le entreguen durante ese período un activo financiero como garantía. El coste mínimo al que el BCE presta esa liquidez es el tipo de interés de referencia antes mencionado y denominado tipo repo. También están las facilidades permanentes con las que el BCE proporciona y absorbe liquidez a un día. Se distingue entre la facilidad marginal de crédito (que suministra liquidez a un día a las entidades de crédito a un coste superior al del tipo de referencia) y la facilidad de depósito (utilizada por las entidades para efectuar depósitos a un día en el banco central, y que el BCE remunera a un tipo de interés inferior al del tipo de referencia).

Finalmente, el BCE cuenta con la capacidad de establecer las reservas mínimas o el coeficiente de caja que las entidades de crédito tienen que cumplir mensualmente dejando un porcentaje dado de sus depósitos de clientes en una cuenta del banco central.

Órganos de Gobierno del BCE

Como todo banco central que se precie, el BCE cuenta con un organigrama complejo. Pero dentro del mismo hay un órgano que es el máximo responsable y el Consejo de Gobierno del BCE. Este está formado por 25 miembros (los seis miembros del Comité ejecutivo y los 19 gobernadores de los bancos centrales de cada país de la eurozona). Su cometido es:

Adoptar las orientaciones y decisiones necesarias para garantizar el cumplimiento de las funciones asignadas al BCE y al Eurosistema.

Formular la política monetaria de la zona del euro. Esto incluye la adopción de decisiones relativas a los objetivos monetarios, los tipos de interés oficiales y el suministro de reservas en el Eurosistema, así como la adopción de las orientaciones necesarias para su aplicación.

Tomar decisiones relativas al marco general de supervisión bancaria en que se adoptan las decisiones de supervisión, y aprobar los proyectos de decisiones completos propuestos por el Consejo de Supervisión mediante el procedimiento de aprobación por silencio positivo.

BCE y los tipos de interés

Las decisiones que toma el BCE tienen un impacto directo en el bolsillo de los ciudadanos. Por un lado, la labor del BCE es garantizar la estabilidad de precios, lo que influye directamente en que no se puedan producir subidas abultadas de los precios de la cesta de la compra. Los tipos de interés de referencia tienen un impacto directo en el Euribor y este en última instancia en los préstamos y cuotas hipotecarios. Las políticas del BCE para mantener el tipo de cambio hace que las importaciones de petróleo resulten más caras o menos, lo que influye también en el precio de la gasolina.

Medidas extraordinarias empleadas por el BCE

La virulencia de la crisis económica mostró que las políticas monetarias se mostraran insuficientes para mantener la estabilidad económica y financiera. Ante este escenario el BCE ha aplicado medidas de expansión cuantitativa similares a las usadas por otros Bancos Centrales como la Fed o el Banco de Inglaterra. Estas consisten en compras de activos como bonos del estado en los mercados secundarios para de esta forma rebajar los tipos de interés y reducir las primas de riesgo entre países. Recientemente el BCE ha indicado que a partir de enero de 2018, irá reduciendo su programa de compra de activos.////

https://www.elespanol.com/invertia/economia/bancos-centrales/20190407/sobran-billones-euros-dia-bancos-eurozona/389211755_0.html

monedas_euros_09_08_2015

BANCOS CENTRALES

¿Por qué les sobran casi 2 billones de euros al día a los bancos en la Eurozona?

- La expansiva política monetaria del BCE desemboca en un exceso de liquidez sin precedentes

- La entidad estudia ahora cómo rebajar la penalización que la banca sufre por el dinero que le sobra

https://www.elespanol.com/invertia/economia/bancos-centrales/20190407/sobran-billones-euros-dia-bancos-eurozona/389211755_0.html

Noticias relacionadas

- Los tipos negativos le cuestan ya 18.500 millones a la banca europea desde 2014

- ¿Cómo puede ayudar Draghi a la banca con los tipos negativos?

- Draghi hasta el final: no deja para mañana nada de lo que puede hacer hoy

Apuntar por elevación.

Un síntoma de ambición cuando se trata de ponerse una meta. Pero también una señal de la incapacidad de garantizar un resultado mínimo si no se hace. Como en este caso. Desde que el italiano Mario Draghi se hizo cargo de la presidencia del Banco Central Europeo (BCE) en noviembre de 2011 tuvo claro que la liquidez, además de barata, debía ser abundante en la Eurozona. Y lo enfocó así para perseguir tres objetivos: evitar más problemas en los bancos, reactivar el crecimiento y, como le gusta recordar, cumplir el mandato de preservar la estabilidad de los precios con una inflación por debajo, pero cerca, del 2%, que es lo que dictan los estatutos de la institución.

Por eso, en cuanto pudo convocó operaciones de financiación bancaria a muy largo plazo (con siglas variadas como LTRO y TLTRO en función de su condicionalidad) para que la liquidez dejara de ser un problema para el sector. Y por eso, también en cuanto pudo, aunque le llevó más tiempo imponer su criterio en el Consejo de Gobierno de la entidad, comenzó a comprar deuda pública y privada en el mercado bajo un Programa de Compras de Activos (APP, por sus siglas en inglés).

¿Qué pretendía con esta artillería? Disparar toda la liquidez que pudiera, poner más dinero en circulación precisamente para eso, para que circulara, para que fluyera por la economía y revitalizara el crédito, la inversión, el empleo, el consumo y los precios. ¿Pero de cuánto dinero estamos hablando? De una cantidad considerable; de billones de euros.

A comienzos de agosto de 2007, cuando el BCE tuvo que empezar a reaccionar inyectando liquidez de urgencia para paliar los primeros compases de la crisis, su balance se limitaba a 1,2 billones de euros. En noviembre de 2011, cuando Draghi relevó al francés Jean-Claude Trichet en la presidencia, ya había engordado hasta los 2,3 billones. Con él al frente se ha duplicado. Ahora alcanza los 4,7 billones de euros, una cifra sin precedentes y equivalente al 40% del Producto Interior Bruto (PIB) de la Eurozona -el de la Reserva Federal estadounidense, también inflado durante la crisis, ronda el 20% del PIB-.

O lo que es lo mismo, por los conductos de la economía circulan más euros que nunca. Pero una cosa es que estén y otra cosa es que lleguen a ese anhelado destino de inversión, empleo, consumo y crecimiento. La realidad es que son muchos se quedan por el camino. Muchísimos.

CERCA DE 8.000 MILLONES AL AÑO

¿Cuánto? En 2019, el exceso de liquidez, que es como se denomina a todo ese dinero, alcanza una media diaria de 1,86 billones de euros. Sí. 1,86 billones de euros. Cada día. ¿De dónde sale este dato? De las estadísticas diarias de liquidez que obtiene y publica el BCE. Esa suma es el dinero que los bancos llevan de vuelta a la ‘ventanilla’ del BCE todos los días porque no encuentran mejor destino para esos euros.

Y ojo, que no lo hacen de buen gusto, puesto que llevar ese dinero de vuelta tiene penalización. Un 0,40%, para ser exactos, procedente del hecho de que ahora los tipos de interés de la facilidad de depósito están en el -0,40%.

"La factura de los tipos negativos crece y crece. Camina ya hacia los 19.000 millones desde 2014. Y eso, en estos tiempos de baja rentabilidad, escuece en el sector. Y mucho"

En los tiempos normales, esos que en el frente monetario quedaron sepultados desde 2008, el interés de la facilidad de depósito está en positivo y esto supone que los bancos cobran un interés, inferior al oficial, por el dinero que les sobra. Ahora pasa lo contrario: como el BCE no quiere que les sobre dinero, sino que lo que pretende es que lo pongan a ‘trabajar’, les penaliza si les sobra. Diariamente, esa ‘multa’ se mueve ahora entre los 20 y los 21 millones de euros, que al cabo de un año son casi 8.000 millones de euros. Desde que estos tipos están en negativo, y lleva siendo así desde mediados de 2014, la ‘factura’ se acerca ya a los 19.000 millones de euros. Para un sector cuya rentabilidad sigue sin despegar, este ‘peaje’ representa una losa cada vez más pesada.

La cuestión es: ¿por qué sobra entonces tanto dinero? Primero, porque hay mucho. Como no estaba seguro del resultado, el BCE prefirió pasarse antes de quedarse corto -apuntó por elevación- a la hora de suministrar liquidez para que al menos parte de ese dinero se canalizara a la economía real. Y segundo, porque una cosa es que los bancos tengan mucho dinero a su disposición y otra muy distinta que lo puedan conducir a la economía real. Para ello tiene que haber demanda solvente y suficiente. Y no hay tanta demanda de crédito para todo ese dinero en una región en la que algunas economías todavía están digiriendo parte de la mucha deuda privada contraída en el pasado sin que los nuevos flujos de crédito lleguen a las cotas previas a la crisis.

Esta realidad cohabita con otra: los bancos necesitan holgadas posiciones de liquidez para evitar problemas y el BCE se resiste a reducir su balance en un contexto como el actual, marcado por una importante desaceleración del crecimiento en la Eurozona, y a subir los tipos de interés, ni los oficiales, en el 0%, ni los de la facilidad de depósito, en ese -0,40%. Es decir, ni los bancos desean apreturas de liquidez ni el BCE pretende restringir su política monetaria. Como consecuencia, seguirá sobrando todo ese dinero que continuará sometido a esa sanción…

EXPLORANDO NUEVAS VÍAS

…O no. Porque el BCE parece dispuesto a retorcer aún más si cabe su política monetaria para suavizar la penalización que los tipos negativos suponen para la banca. Lo avanzó el propio Draghi a finales de marzo y, sin duda, será uno de los temas protagonistas en la reunión que el Consejo de Gobierno de la entidad celebrará este miércoles.

"Este alivio, por inesperado, suena a música celestial para el sector bancario. Sería lo más parecido que podrían encontrarse a una subida de los tipos"

¿Qué tiene previsto hacer la entidad? La opción más directa, la de subir los tipos de depósito, está descartada. Por tanto, le quedan dos vías. La primera, escalonar o segmentar el exceso de liquidez existente para dejar tramos exentos de esa penalización o para establecer un interés distinto por franjas y que no todo el exceso de liquidez cargue con el mismo interés. De ese modo se reduciría la ‘factura’ que la banca abona por el dinero que le sobra. En cuanto a la segunda, consiste en definir el nuevo programa de financiación bancaria que lanzará en septiembre (TLTRO III) de tal modo que los bancos cobren un interés ligado a las tasas de depósito negativas -por ejemplo, ofreciendo esa financiación a un interés inferior al de la facilidad de depósito para generar así un margen directo para las entidades-. Es decir, supondría generar un ingreso que paliara la ‘multa’ de los intereses negativos. En resumen, el BCE pretende neutralizar en parte el nocivo impacto que los tipos negativos dictados por la institución tienen en la banca.

Este alivio, por inesperado, suena a música celestial para el sector bancario. Sería lo más parecido que podrían encontrarse a una subida de los tipos, porque indirectamente el efecto vendría a ser similar. "Si esta medida se ajustara a favor de los bancos, esto daría un signo inmediato y positivo para un sector que está infravalorado en bolsa y que también está infraponderado en las carteras", valora Igor de Maack, gestor en DNCA, firma afiliada de Natixis IM.

Pero hay más. Entre los efectos de las medidas que el BCE está estudiando también figura otro: el de acelerar la consolidación del sector. "Al reducir los tipos de depósito negativos que deben pagar los principales bancos europeos, que actúan casi como un impuesto, y al cambiar el programa TLTRO, que en realidad es una subvención para muchos bancos débiles, el BCE podría estar intentando fomentar la transferencia del exceso de reservas del núcleo de Europa, donde son más abundantes, a la periferia a través del sistema bancario”, sostiene Andrew Fraser, de Aberdeen Standard Investments. Y añade: “Este mecanismo relanzaría el mercado de préstamos interbancarios o, más probablemente, fomentaría la consolidación del sector, especialmente entre entidades de diferentes países, a un mayor ritmo que el que hemos visto hasta ahora".

Por el momento, Draghi simplemente ha preparado el terreno. Ahora falta concretar qué hará y cómo lo hará. No habrá que esperar mucho. Solo hasta el miércoles.////

El BCE crea de la nada 1,1 billones para entregárselos a inversores financieros

Banco Central Europeo

"Nos encontramos frente a una política monetaria novedosa que nadie ha votado, que beneficia fundamentalmente a las élites y que contribuye a estimular burbujas financieras".

16 noviembre 2016 https://www.lamarea.com/2016/11/16/bce-crea-la-nada-11-billones-entregarselos-inversores-financieros/

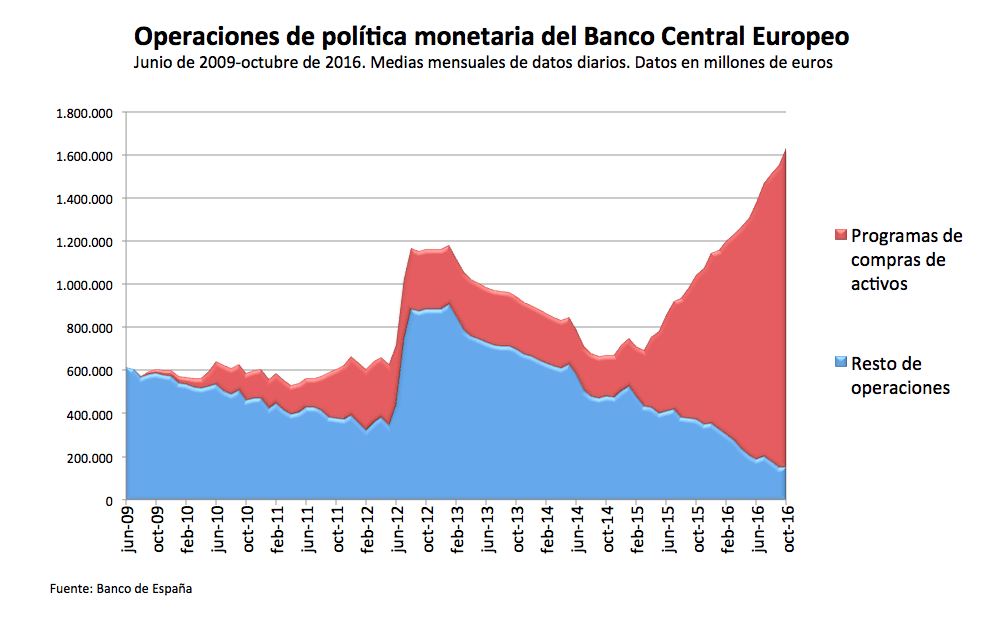

1.155.461.239.000 euros. Ésa es la astronómica cantidad de dinero que ha creado el Banco Central Europeo (BCE) desde el 9 de marzo del año pasado a través de sus programas de compra de activos para intentar estimular el crédito, y con él la actividad económica y la inflación. Los últimos datos publicados revelan que el balance total de la institución monetaria supera los 1,6 billones de euros, lo que supone haber casi triplicado la cantidad que registraba hace año y medio.

En el gráfico se puede observar cómo, gracias a la citada escalada, esta nueva operación monetaria conforma la inmensa mayoría del balance del Eurosistema, a pesar de que hace tan sólo siete años ni siquiera existía. Entramos en un nuevo ciclo de política monetaria que nunca habíamos vivido.

Es muy sencillo entender en qué consisten estos programas de compra de activos: el Banco Central Europeo crea dinero de la nada y lo utiliza para comprar activos financieros (públicos y privados, nota 1) que tienen en su propiedad empresas financieras y fondos de inversión (nota 2). De esta forma, estos agentes económicos pasan de tener un activo ilíquido (que no les sirve de mucho hasta que llegue su plazo de vencimiento) a tener dinero contante y sonante (que les sirve para realizar todo tipo de transacciones).

El objetivo oficial declarado por el BCE es que, de esta forma, las empresas financieras y los fondos de inversión tendrán dinero fresco para utilizarlo en todo tipo de inversiones y préstamos, logrando así reducir las condiciones de financiación de las familias, empresa y administraciones públicas, facilitando el crédito e impulsando la actividad económica y la inflación. En definitiva, el BCE crea dinero y se lo da a los inversores financieros para que lo vuelvan a poner en circulación a través de inversiones y créditos (haciendo negocio por el camino, claro).

Estas compras de activos, sin duda, han conseguido uno de sus principales objetivos, que era el de reducir el coste de financiación de familias, empresas y administraciones públicas; sin embargo, no han logrado apenas estimular el crédito (que crece a tasas anuales inferiores al 1%) y en absoluto han conseguido incrementar la inflación (está creciendo por debajo del 0,5% anual cuando el objetivo es que lo haga cerca del 2%). Podemos, por tanto, concluir que el éxito de estas operaciones monetarias ha sido dispar y claramente insatisfactorio.

Ahora bien, esta política está teniendo otros tipo de impactos que son ignorados o subestimados (consciente o inconscientemente) por el BCE. El primero es que está sirviendo para mantener a flote un sector financiero que se encuentra enormemente dañado debido al sobreapalancamiento que sigue sufriendo y a la baja actividad económica existente (al fin y al cabo, los bancos tienen prácticamente barra libre de liquidez para devolver todas las deudas que mantienen, camuflando así el riesgo de insolvencia).

El segundo es que todo ese dinero que está creando la institución monetaria vuelve a ponerse en circulación pero no a través de créditos a familias y empresas (impidiendo así que llegue a la economía real) sino fundamentalmente a través de nuevas compras de acciones, bonos y todo tipo de productos financieros, lo que eleva sus precios de forma artificial generando así burbujas financieras de toda naturaleza.

El tercero, que se deriva del segundo, es que aquellas familias que tienen en su propiedad activos financieros están incrementando notablemente su riqueza por un efecto de sobrevaloración de sus activos. Sin embargo, el problema no es sólo que la capa de la población que posee este tipo de activos sea minoritaria y la más acaudalada (nota 3), sino que se trata de un enriquecimiento fugaz que en algún momento colapsará (en España sabemos mucho de burbujas).

Además –y probablemente sea lo más hiriente de todo este asunto– es lo que está dejando de hacer el Banco Central Europeo por haberse enfrascado en esta aventura. Porque en vez de crear el dinero para dárselo a los inversores financieros a ver si por algún casual llega a la economía real, podría haber creado el dinero para financiar proyectos de inversión en la economía real. Y es que la cantidad creada en el último año y medio en el programa de compra de activos multiplica por cuatro el Plan de inversiones de Juncker.

Por verlo de otra forma: con esta cantidad se podrían haber financiado hasta 41 millones de empleos en la eurozona (5,5 millones en España) con un salario neto de 1.800 euros netos mensuales (y eso que la Eurozona «sólo» tiene 16 millones de desempleados y España cerca de cuatro) y en actividades económica, social y medioambientalmente útiles, a través, por ejemplo, de la financiación del gasto público de los correspondientes Estados (algo que, por cierto, se hacía sin problemas antes de la proclamación de independencia de los bancos centrales en los años 90 y que hoy día exige no sólo el Parlamento Europeo sino varios premios Nobel de Economía).

En definitiva, nos encontramos frente a una política monetaria novedosa que nadie ha votado, que no está cumpliendo los objetivos que se proponía, que beneficia fundamentalmente a las élites, y que contribuye a estimular burbujas financieras que inevitablemente estallarán en algún momento. Y luego vendrán las lamentaciones.

Nota 1. Casi el 80% de los activos comprados han sido bonos públicos ofrecidos en el mercado secundario, lo que explica la caída de la prima de riesgo de los países y el consecuente abaratamiento del endeudamiento público.

Nota 2. Normalmente estos agentes económicos utilizan un banco como intermediario financiero.

Nota 3. Acorde a la Encuesta Financiera de las Familias del Banco de España, sólo el 5,7% de los españoles participa en fondos de inversión; sólo el 11% posee acciones cotizadas en bolsa; sólo el 26,5% tiene planes de pensiones privados y/o seguros de vida.////