(( "" La cuestión religiosa no es solamente competencia entre religión-oscurantismo y por otra parte ciencia-razón y progreso,...¡¡;es que el asunto religioso es poder, herramienta de poder, no solo financiero, subordinación, ignorancia,...ES QUE UNO DE LOS PODERES DEL IMPERIALISMO CAPITALISTA GLOBAL Y UNIVERSAL, EL PODER BURGUÉS GLOBAL, ES LO RELIGIOSO, DE TODAS LAS CONFESIONES, RELIGIONES, TENDENCIAS,...AHÍ ES UN MEDIO DE PODER,...COMO LA SEMANA SANTA, LOS VIAJES A LA MECA, LAS MOVIDAS EN EL TIBET,...EN LATINOAMERICA NO HABLEMOS,...""¡¡. -- LUKY DE MÁLAGA. -- )).

AUNQUE NO DUDO, DE QUE ME GUSTA,...SOY, UN PROFESIONAL PROLETS,...DE LA LUCHA DE CLASES,...Y ME GUSTA ESTUDIAR,...HAGO ESTO, A LA VEZ...PORQUE NO LO HACEN LOS DOCTOS MARXISTAS, NI HISPÁNICUS,...NI CASI UNIVERSALES,...AL MENOS NO HE DADO CON LOS MEISMOS,...Y CON LOS QUE HE DADO SON SEGUIDORES DE LAS LÍNEAS MAESTRAS DEL IMPERIALISMO DE DESARROLLO DE LAS FUERZAS PRODUCTIVAS Y DEL DOMINIO, COLONIZACIÓN Y EXPLOTACIÓN-DEGENERATIVO,...DEL SISTEMA SOLAR,...EZUS, NO VA NI CONMIGO,...NI CON EL [[GRUPROLMÁ.-2.000-]],...EZUS IS LUKY-AY,...¡¡¡,... POS SÍL, ESO DUELE,...POS VAYA CON EL JOIO DE LOS GUEVOS,...Y OLE SUS COJONES ALBORANEMUS,...¡¡¡¡.

SÁBADO, 20 DE JUNIO DE 2015 // " COMUNISMO PROLETARIO ", EN BLOG

REVOLUCIÓN DE LA HUMANIDAD ¡¡. lukyrh.b/s.com ¡¡.

MIENTRAS NO SE DE UN PROCESO REVOLUCIONARIO, QUÉ ?; PUES LABORAR PARA QUE SE DE ¡¡.

PRIMERO, LOS COMUNISTAS NO DEBEMOS CHUPARNOS EL DEDO,...DEBEMOS SER MÁS MATERIALISTAS, INSENSIBLES IDEALISTAS,...DEBEMOS SER FIRMES ANALISTAS DIALÉCTICOS PROLETARIOS GLOBALES,...SÍ PROLETARIOS GLOBALES CON MENTALIDAD Y ACCIÓN UNIVERSALES,...ESO QUE ES ?, LUKY,...¿¿.¡¡. DE ESO SE TRATA, DE INTENTAR NO SER EL JILIPOYAS CON ACCIONES SIN TON NI SON,...¡¡:

PERO ESAS IDEAS QUE DICES, COMO SE REALIZA Y SE LLEVA A CABO,...PUES ENTRÁNDOLE A LO QUE HAY DETRÁS DEL ESPEJO,..." NO SE SI CUANDO TE MIRAS AL ESPEJO VES ALGO A LO LEJOS, NO SE SI CUANDO TE MIRAS VES ALGO A TU ALREDEDOR,..." ES PARTE DE UNA POESÍA QUE ESCRIBÍ HACE AÑOS,...DE VEZ EN CUANDO, CUANDO DIALOGO CON ALGUIEN INTERESANTE LE DIGO ESA POESIA, SE LA COMENTO,...LOS REVOLUCIONARIOS DEBEMOS SABER MÁS QUE LO QUE SE ESCONDE,...HAY QUE BUSCAR, SER ESPÍA PROLETARIO INTELECTUAL,...ESAS TENEMOS,...PERO ME QUEDA MUCHAS COSAS MÁS QUE DECIR Y DE APRENDER DE LAS GENTES DE LAS LUCHAS DE CLASES ACTUALES,...QUE ENGLOBA UN TODO, CALLE, FABRICAS, CAPITALES, INSTITUCIONES,...SINDICALISMO, ONEGETISMO, PARLAMENTARISMO, INSURRECCIONALISMO,...PODEDISMOS, IZQUIERDISMOS, SOCIALISMOS VARIADOS, Y COMUNISMOS VARIADOS, INCLUIDOS EL MAOISMO DE DIVERSAS TENDENCIAS, PROCEDENCIAS,...

YO YA ME DEFINO COMO LUKYANISTA¡¡, ESTO SE PRODUJO EN UN DEBATE SOBRE MARX, LENIN, LINEAS ACTUALES QUE DESARROLLAR, SOBRE SI EL MAOISMO,...ENTONCES DIJE DE QUE YA NI ERA MARXISTA, NI LENINISTA, NI STALINISTA, NI MAOISTA,...SINO SIMPLEMENTE LUKYNINISMO,...ESAS TENEMOS,...¿ ESTO ES SEMBRAR CÁTEDRA AUTOMARCADA,...PUES SI ES ASÍ, PUES ME SIENTO ASÍ,...QUE ASÍ SEA,...

La humanidad que trabaja, para el poder capitalista,...fabricamos los medios de represión, de guerras,...de destrucción y genocidio en definitiva,...QUE ES ESTE CAOS CAÓTICO,...QUE MILES CRITICAN, CENSURAN Y LUCHAN CONTRA EL MISMO,...PERO NO SE CONSIGUE NADA AÚN TODAVÍA,...? PERO QUE POLÍTICA DE CLASE REALIZAR PARA ELLO,...?; QUÉ SENTIMIENTOS Y ACCIONES DESARROLLAR,...ES QUE TODO EL PERSONAL ESTÁ INTERESADO EN QUE MUERAN LOS DEMÁS, SOBRAMOS DEMASIADOS,...AL QUE LE TOQUE QUE SE JODA ?¡¡; ESE ES EL ASUNTO, LA CUESTIÓN,...¡¡?.

HABLAR Y LUCHAR CONTRA LA EXPLOTACION, ESO ES YA MUY POCA COSA HOY EN DÍA,...SINDICALISMO DEL AFRECHO, EN UNOS SITIOS CON MÁS JUSTIFICACIONES QUE EN OTROS,...PERO AL FIN Y AL CABO LO MISMO,...ESTADOS-PAÍSES CON GRAN MISERIA, EXPLOTACIONES, HOMICIDIOS Y GENOCIDIOS PERMANENTES Y CON GRANDES EJÉRCITOS, GRANDES MEDIOS Y FUERZAS REPRESIVAS,...

El poder global, el gobierno mundial-global, marca directrices a los estados y ramas: por ello decimos de que existe un estado global Imperi-capitalista,...: IMPONE RELACIONES DE EXPLOTACIÓN IMPERIALISTA EN TODOS LOS LUGARES DONDE IMPONEN O ASIENTAN SUS CAPITALES,...¿ ESO COMO ES, COMO ES POSIBLE ?. ES NUEVA FORMA DE EXPLOTACIÓN,...SAQUEA, EXPOLIA,: SUPERPLUSVALIA,...ESTÁ RELACIONADO CON INTERCAMBIO DESIGUAL Y EL ASUNTO DE LA PLUSVALÍA OCULTA ?.

RESULTADOS DE LA BÚSQUEDA

Bangladesh Army - Wikipedia, the free encyclopedia

https://en.wikipedia.org/wiki/Bangladesh_ArmyTraducir esta páginaThe Bangladesh Army (BA, Bengali: বাংলাদেশ সেনাবাহিনী, Bānglādēśh Sēnābāhinī) is the land forces branch and the largest of the three uniformed service of ...Equipment of the Bangladesh ... - Iqbal Karim Bhuiyan - Chief of Army StaffFuerzas Armadas del Mundo: BANGLADESH

ordendebatallainternacional.blogspot.com/2012/10/bangladesh.html19 oct. 2012 - Bangladesh tiene una superficie de 147.570 km2 y una población ...Ejército de Bangladesh (Bangladesh Army (বাংলাদেশ সেনা বাহিনী)).- Imágenes de EJERCITO DE BANGLADESHDenunciar imágenesMás imágenes de EJERCITO DE BANGLADESH

Bangladesh Ejército - Blog de las Fuerzas de Defensa de la ...

fdra.blogspot.com/2014/07/ejercito-bangladesh.html4 jul. 2014 - El Ejército de Bangladesh (BA, bengalí: বাংলাদেশ সেনাবাহিনী, Bangladesh Sēnābāhinī) es la rama de las fuerzas de tierra y el más grande de ...EJERCITO DE BANGLADESH - Portal - Índice

interdefensa.argentinaforo.net/t7437-ejercito-de-bangladesh24 dic. 2013 - Obús autopropulsado NORA B-52 K1 SP y Metis M-1 misiles antitanque para el Ejército de Bangladesh. Diciembre 24 Nueva obús ...Rusia y China compiten por venta de armas para Bangladesh

www.taringa.net/.../Rusia-y-China-compiten-por-venta-de-armas-para-Ba...20 ene. 2013 - En 2011 el Ejército de Bangladés anunció la adquisición de ... Tags:ejercito de bangladesh | fuerzas armadas de bangladesh | fuerza aerea ...Ejército De Bangladesh - elEconomista.es

www.eleconomista.es/tags/Ejercito-de-BangladeshNoticias relacionadas con Ejército de Bangladesh. ... Bangladesh comenzó esta mañana la votación en las elecciones generales, unos comicios ...La Comisión Electoral de Bangladesh despliega al Ejército ...

www.europapress.es/.../noticia-comision-electoral-bangladesh-despliega-...21 abr. 2015 - La Comisión Electoral de Bangladesh ha decidido este martes desplegar al Ejército para garantizar la seguridad en las elecciones ...Bangladesh cierra 18 fábricas textiles similares a la que se ...

es.euronews.com › Noticias › Internacionales8 may. 2013 - internacionales - El ejército de Bangladesh sigue recuperando cuerpos entre los escombros de la fábrica que se vino abajo el pasado 24 de ...Ejército de Bangladesh - Abbreviation Finder

www.abbreviationfinder.org/es/acronyms/bahrain_bangladesh-army.html19 mar. 2015 - definición de BAHRAIN, BAHRAIN ¿qué significa?, es decir de BAHRAIN, Ejército de Bangladesh, BAHRAIN soportes para Ejército de ...

16 DE JUNIO DE 2015

RUSIA INCORPORA MISILES NUCLEARES CAPACES DE BURLAR CUALQUIER SISTEMA DE DEFENSA.

* España se convierte en objetivo militar al firmar un convenio con los EEUU, de entregarles la base Aérea de Morón de la Frontera de una manera permanente.

** La base se convierte en un instrumento estratégico de los EEUU, todo a cambio de crear unos puestos de trabajo y una inversión de 29 millones de euros en mejoras de la base.

No hay comentarios:

Publicar un comentario,...¡¡¡.

MIÉRCOLES, 27 DE ENERO DE 2021 // " COMUNISMO PROLETARIO ",...EN EL BLOG

REVOLUCIÓN DE LA HUMANIDAD DE lukyrh.b/s.com ¡¡¡¡.

SI LO MÍO ES-SON, LAS CANCIONES, LA PROSA LITERARIA, LA POESÍA,...Y PERO QUÉ HAGO YO HABLANDO DE ECONOMÍA,...¡¡¡¡.-- ME-LON, EXPLIQUE, PORFA"" ¡¡.

Revista de Economía Crítica, nº15, primer semestre 2013, ISNN 2013-5254 47 La crisis económica mundial y la acumulación del capital, las finanzas ... Juan Pablo Mateo Tomé

"" PERO, DE TODAS LAS FORMAS, LE ENTRARÉ, AR ASUNTILLO,.... AUNQUE TENGO TAREAS DE SOBRA ¡¡¡. "".

ER "" COMUNISMO PROLETARIO "", LA BASE TEÓRICA DEL GRUPO PROLETARIO,... ( G.C.P. INTERN. DE MÁLAGA. ); EN ACCIÓN ¡¡¡¡.

EL CAPITALISMO ES NORMALMENTE DE MUY RÁPIDO HACER, EN LAS EMPRESAS, COMERCIO, TRANSPORTE, COLONIZACIÓN ESPACIAL,... : 27.000 KM/H., -- POR AHORA --, VAN LOS COHETES, A LA LUNA, A LA ESTACIÓN ESPACIAL INTERNACIONAL, A MARTE, ETC,......PERO A LA VEZ SE PARALIZA,....Y GUERREA CONSTANTEMENTE Y SE DESTRUYE CASI TODO,....Y SE PIERDEN MUCHOS RECURSOS, RIQUEZAS ACUMULADAS,.....MILLONES DE HUMANXS, FÁBRICAS, ANIMALES, AGUAS Y AIRES,.....Y LAS MENTES, DESORBITADAS ELUCUBRACIONES, TRISTEZAS, INDIGNIDADES Y VAJEZAS,.....PERO TODO A LOS RITMOS QUE MARCAN LOS ESTADOS Y LAS FRACCIONES ELITOSAS, LOS POPES-PODEROSOS, FINANCIEROS, TECNOPLUTOCRÁTICXS Y OLOGOPOLISTXS,...QUE BARBARA BARBARIDAD,....Y TODO CONTRA LOS QUE REALMENTE NOS PARTIMOS EL PECHO, PARA GANARLE VIDA A LA VIDA-NATURALEZA,...¡¡¡¡, Y UNOS MILES, QUE REPRESENTA A VARIOS MILLLONES DE ADINERADOS MILLONARIOS, UNOS 30 MILLONES DE 7.500 MILLONES DE HABITANTES QUE EXISTIMOS EN LA ACTUALIDAD DE 2.021¡¡¡¡.,...)))...

JUEVES, 28 DE ENERO DE 2021 // REVOLUCIÓN DE LA HUMANIDAD.

PIRÁMIDES SOCIALES Y PANDEMIA-19"" ???¡¡;... LA HUMANIDAD, COMO CONEJILLO DE INDIAS,...¡¡. " SALVESE EL QUE PUEDA" ??. - ER "" COMUNISMO PROLETARIO "", LA BASE TEÓRICA DEL GRUPO PROLETARIO,... ( G.C.P. INTERN. DE MÁLAGA. ); EN ACCIÓN ¡¡¡¡.

https://mail.google.com/mail/u/0/?tab=rm&ogbl#imp/p14?projector=1

https://www.linkedin.com/in/luciano-medianero-morales-6591b4a6/detail/recent-activity/,... // :

PROFESIONAL DE SERVICIOS PARA EL INDIVIDUO Y LA FAMILIA

- Málaga y alrededores

Actividad de LUCIANO ( AHORA, ESTOY, JUBILADO, CON 726 EURACOS DE MENSUALIDAD, DESDE 2.018 + -- ).

PUBLICACIÓN EN EL FEED

Se muestran resultados de CUANTOS MILLONARIOS EN DÓLARES EXISTEN EN EL MUNDO

Ver resultados de CUANTOS MILLLONARIOS EN DOLARES EXISTEN EN EL MUNDO

Resultados de la búsqueda

FRAGMENTO DESTACADO DE LA WEB

RESULTADOS WEB

OTRAS PREGUNTAS DE LOS USUARIOS

RESULTADOS WEB

........................................................ ............................................................. :

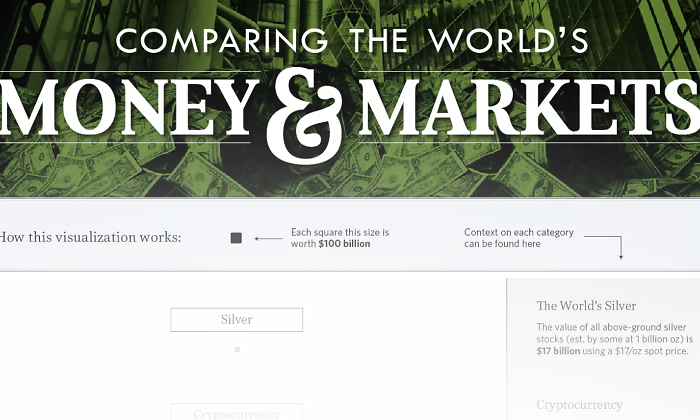

Cuantificar la cantidad de dinero total en el mundo es una tarea compleja, no por la dificultad de contabilizar cada billete, moneda o dinero electrónico, sino por la complejidad de establecer una frontera entre lo que es dinero y lo que no lo es.

Los expertos en gráficos de visualcapitalist han confeccionado un gráfico en el que se dividen los diferentes tipos de activos que se pueden considerar como dinero y su cantidad en el mundo.

Por ejemplo, el agregado monetaria M1, que es la definición de oferta monetaria más líquida (incluye el efectivo en manos del público y el dinero en cuentas corrientes) suma un total de 36,8 billones de dólares. Si a este agregado le quitamos el dinero en cuentas corrientes, es decir, nos quedamos sólo con los billetes y monedas físicas, la cifra es de 7,6 billones de dólares.

LA BOLSA Y LA VIVIENDA

Otra cifra curiosa es la capitalización bursátil de todas las plazas del mundo, que suman la friolera de 73 billones de dólares. También resulta interesante el nivel de deuda a nivel mundial, teniendo en cuenta los pasivos de empresas, hogares y gobiernos, que supera los 215 billones de dólares.

La vivienda es uno de los activos más importantes del mundo, puesto que una gran parte de las familias dedica gran parte de su renta a invertir en este tipo de activo real. El valor de todas las viviendas residenciales, oficinas, tiendas, hoteles, fábricas y tierra agrícola es de 217 billones de dólares.

La cifra más alta dentro de esta clasificación sale del valor nocional de todos los derivados del mundo, que resulta en 1,2 trillones. No obstante, esta suma de dinero es aproximada y su valor es nocional. Es decir, que es el valor total de los activos en una posición apalancada. Este término se usa comúnmente en los mercados de derivados, sobre todo opciones y futuros que emplean el uso del apalancamiento, en el que una pequeña cantidad de dinero invertido puede suponer una gran exposición en los mercados.

Un derivado es un instrumento financiero cuyo precio no solo varía en función de parámetros como riesgo, plazo, etc., sino que también depende de la cotización que alcance en el mercado otro activo, al que se denomina subyacente. El inversor que adquiere un derivado apuesta por una determinada evolución de dicho subyacente (al alza o a la baja) en los mercados de valores.,...)))...

| 19:15 (hace 0 minutos) | |||

MIÉRCOLES, 27 DE ENERO DE 2021 // REVOLUCIÓN DE LA HUMANIDAD.

SI LO MÍO ES-SON, LAS CANCIONES, LA PROSA LITERARIA, LA POESÍA,...Y PERO QUÉ HAGO YO HABLANDO DE ECONOMÍA,...¡¡¡¡.-- ME-LON, EXPLIQUE, PORFA"" ¡¡.

Revista de Economía Crítica, nº15, primer semestre 2013, ISNN 2013-5254 47 La crisis económica mundial y la acumulación del capital, las finanzas ... Juan Pablo Mateo Tomé

EL CAPITALISMO ES NORMALMENTE DE MUY RÁPIDO HACER, EN LAS EMPRESAS, COMERCIO, TRANSPORTE, COLONIZACION ESPACIAL,... : 27.000 KM/H., -- POR AHORA --, VAN LOS COHETES, A LA LUNA, A LA ESTACIÓN ESPACIAL INTERNACIONAL, A MARTE, ETC,......PERO A LA VEZ SE PARALIZA,....Y GUERREA CONSTANTEMENTE Y SE DESTRUYE CASI TODO,....Y SE PIERDEN MUCHS RECURSOS, RIQUEZAS ACUMULADAS,.....MILLONES DE HUMANXS, FÁBRICAS, ANIMALES, AGUAS Y AIRES,.....Y LAS MENTES, DESORBITADAS ELUCUBRACIONES, TRISTEZAS, INDIGNIDADES Y VAJEZAS,.....PERO TODO A LOS RITMOS QUE MARCAN LOS ESTADOS Y LAS FRACCIONES ELITOSAS, LOS POPES-PODEROSOS, FINANCIEROS, TECNOPLUTOCRÁTICXS Y OLOGOPOLISTXS,...QUE BARBARA BARBARIDAD,....Y TODO CONTRA LOS QUE REALMENTE NOS PARTIMOS EL PECHO, PARA GANARLE VIDA A LA VIDA-NATURALEZA,...¡¡¡¡, Y UNOS MILES, QUE REPRESENTA A VARIOS MILLLONES DE ADINERADOS MILLONARIOS, UNOS 30 MILLONES DE 7.500 MILLONES DE HABITANTES QUE EXISTIMOS EN LA ACTUALIDAD DE 2.021¡¡¡¡.,...)))...

Se muestran resultados de CUANTOS MILLONARIOS EN DÓLARES EXISTEN EN EL MUNDO

Ver resultados de CUANTOS MILLLONARIOS EN DOLARES EXISTEN EN EL MUNDO

Resultados de la búsqueda

FRAGMENTO DESTACADO DE LA WEB

RESULTADOS WEB

RESULTADOS WEB

https://www.google.com/search?q=VALOR+MUNDIAL+DEL+CAPITAL+ACUMULADO+PUBLICO+PRIVADO+JUNTOS&oq=VALOR+MUNDIAL+DEL+CAPITAL+ACUMULADO+PUBLICO+PRIVADO+JUNTOS&aqs=chrome..69i57.907j0j7&sourceid=chrome&ie=UTF-8 // :

LA CRISIS ECONÓMICA MUNDIAL Y LA ACUMULACIÓN DE CAPITAL, LAS FINANZAS Y LA DISTRIBUCIÓN DEL INGRESO.

DEBATES EN LA ECONOMÍA MARXISTA

Juan Pablo Mateo Tomé* Universidad Pontificia Comillas (Madrid, España)

Fecha de recepción: 5 de noviembre de 2012

Fecha de aceptación de la versión final: 9 de mayo de 2013

RESUMEN

Este artículo examina algunos ejes de los debates entre autores marxistas sobre la crisis económica mundial que se inició en 2007. En concreto, se examinan las distintas caracterizaciones de la crisis, el papel de la tasa de ganancia y las diversas causas de su descenso, junto a las explicaciones de la crisis a partir de las finanzas, el neoliberalismo y la distribución del ingreso. Se constata la variedad de explicaciones, la distancia entre Marx y sus seguidores, así como los ámbitos de discusión que abre la actual crisis para un enfoque en el que la crisis es un momento necesario del proceso de acumulación. Palabras clave: crisis económica, Marx, tasa de ganancia, finanzas, acumulación Códigos JEL: B51, E11 y E20 * jpmateo@cee.upcomillas.es (universidad); juampa_mt@yahoo.es (personal) Revista de Economía Crítica, nº15, primer semestre 2013, ISNN 2013-5254 32

La crisis económica mundial y la acumulación del capital, las finanzas ... Juan Pablo Mateo Tomé

ABSTRACT This article examines some major components of the debates developed amongst Marxist authors regarding the global economic crisis that started in 2007. In particular, it analyzes the meaning of the crisis, the role of the rate of profit and the different causes for its decline, together with the explanations of the crisis on the basis of finance, neoliberalism and income distribution. A variety of explanations is presented, and also the distance between Marx and his followers becomes apparent. At any rate, the review highlights the aspects open to discussion by the specificity of the present crisis from the perspective of an approach in which the crisis is a necessary moment of the accumulation process. Keywords: economic crisis, Marx, rate of profit, finance, accumulation JEL codes: B51, E11 y E20

INTRODUCCIÓN

En este texto se analizan las principales controversias que la actual crisis económica mundial ha suscitado entre los autores marxistas. Algunos estudios han abordado esta revisión temática desde diferentes perspectivas (Choonara 2009, Carchedi 2009, Tapia 2009, Katz 2010, Roberts 2010, Duménil y Levy 2011a, 2012, Cámara, 2012 y Basu y Vasudevan 2013), pero aquí pretendemos ofrecer una revisión más amplia a partir de una serie de ejes temáticos que incluirán tanto caracterizaciones generales de la crisis como discusiones parciales. El objetivo radica, pues, en exponer diversos análisis de la crisis actual realizados por autores de diversas corrientes del enfoque marxista, pero no limitándose a una simple enumeración de diagnósticos, sino reflexionando a partir de nuestra interpretación de la teoría marxista de la crisis. De esta forma se podrán extraer los debates fundamentales que la Gran Recesión ha generado en este ámbito del pensamiento. La acotación de las disputas argumentativas y de los economistas que,...

Revista de Economía Crítica, nº15, primer semestre 2013, ISNN 2013-5254 33 La crisis económica mundial y la acumulación del capital, las finanzas ... Juan Pablo Mateo Tomé

,... pertenecen al análisis marxista no está en verdad exenta de una elección subjetiva, además de que no pueden estar ni todos los debates ni todos los autores.

En cuanto a lo primero, nos limitamos a los que consideramos más destacados a la luz de la teoría marxista de la crisis y las especificidades de la crisis actual, y que permiten formar una idea de las opiniones más relevantes.

Respecto de los segundos, nos centramos en quienes entendemos que se adscriben al núcleo esencial de este enfoque teórico, constituido por la teoría laboral del valor y las leyes de funcionamiento del capitalismo expresadas por Marx.1 La contrastación entre la teoría de la crisis y la explicación de la crisis actual se puede realizar a partir de lo que consideramos que constituye la (única) teoría marxista de la crisis.2 Partimos de la idea de que para Marx (1867,I) el modo de producción capitalista posee unas leyes generales de movimiento sometidas a la lógica de valorización, por lo que en última instancia el colapso de la generación de valor, y por extensión, de la apropiación de beneficio por parte del capital, genera la crisis económica. El análisis de la reproducción y de la crisis, pues, son dos aspectos inseparables (Mattick 1974, Shaikh 1990),3 lo que nos lleva a uno de los rasgos distintivos de la teoría, a saber, la crisis como momento necesario, por inevitable e indispensable, del proceso de acumulación, derivado en última instancia de la ley del valor (véase Gill 1996). Por tanto, la crisis se origina por contradicciones inherentes a la lógica del capital, y específicamente por la necesidad de aumentar la composición del capital (la mecanización del proceso productivo), a pesar de que es el trabajo (abstracto) la sustancia del valor. En otras palabras, resulta de la ley de la tendencia descendente de la tasa de ganancia (LTDTG) (Marx 1894, VI). Mencionamos asimismo dos implicaciones: por una parte, se ha de tener en cuenta que esta ley incorpora una serie de contratendencias y consideraciones más concretas, pues “la crisis real sólo puede exponerse a base del movimiento real de la producción capitalista, de la competencia y el crédito,” (Marx 1861- 1 Lo que significa que hemos decidido prescindir de la corriente que denominamos “neomarxista” de la Monthly Review, asociadas a la tradición de P. Baran y P. Sweezy, si bien se mencionan algunas de sus aportaciones por la relevancia que poseen. 2 Para una exposición más detallada, véanse Shaikh (1990), Clarke (1994) y Mateo (2007). 3 Al respecto, Clarke (1994:55) señala acertadamente que “una teoría adecuada de la crisis debe ser una teoría de la dinámica del modo capitalista de producción, que establece la tendencia a la crisis como algo inherente en tal dinámica,” como se muestra a continuación.

Revista de Economía Crítica, nº15, primer semestre 2013, ISNN 2013-5254 34 La crisis económica mundial y la acumulación del capital, las finanzas ...

Juan Pablo Mateo Tomé 63, II:472),

,... por lo que tales factores deberán integrarse en dicha ley. Es decir, la LTDTG asume diversas formas en función de las fuerzas contrarrestantes, y dentro de ciertos límites se ve influida por fenómenos reales asociados a factores de índole histórica e institucional. Por otra, se otorga una primacía explicativa al ámbito de la producción, frente a los fenómenos distributivos o de política económica que implicarían que las crisis no fueran necesarias, sino meras posibilidades, ya que las leyes de funcionamiento surgen en la esfera de la producción de valor. La revisión comienza con el significado de la crisis, en lo que confluye la existencia de una o varias teorías de la crisis, junto a aspectos asociados a la perspectiva temporal. Continúa con las explicaciones basadas en la rentabilidad y los debates en torno a sus causas, para culminar en las diferentes propuestas explicativas respecto del rol de las finanzas, la política económica neoliberal y la reconfiguración del patrón de distribución del ingreso.

¿UNA CRISIS DE RENTABILIDAD?

En este apartado repasamos las diferentes explicaciones relativas a la dinámica de la rentabilidad y la emergencia de la crisis, en primer lugar respecto del descenso y las expresiones de esta categoría, y posteriormente en relación a las causas.

LA DINÁMICA DE LA TASA Y MASA DE BENEFICIO

El análisis marxista destaca que la fuerza motriz de la producción capitalista es la obtención de ganancia. En la medida que la rentabilidad obtenida sea suficiente para las necesidades del proceso de acumulación, dado el volumen del stock de capital existente, continuará la inversión y se mantendrá el crecimiento económico. Pero al hablar genéricamente de rentabilidad debemos diferenciar la tasa de ganancia, que es un cociente sin unidades que resulta de dividir los “beneficios” por el “stock de capital” (B/K), de la masa de ganancia, una cantidad en unidades monetarias y en términos reales. La caída de la tasa de beneficio promedio no implica necesariamente que la acumulación se detenga. Es más, incluso puede intensificar su ritmo, dado que su dinámica no es proporcional al nivel de la tasa de beneficio, sino que Revista de Economía Crítica, nº15, primer semestre 2013, ISNN 2013-5254 35 La crisis económica mundial y la acumulación del capital, las finanzas ... Juan Pablo Mateo Tomé más bien se vincula al potencial del capital ya acumulado.4 Cuando el capital incrementado produce igual o menor masa de ganancia que antes se tiene una superproducción absoluta de capital (Marx 1894, VI), esto es, sobreproducción de medios de producción en cuanto actúan como capital, lo que se refleja en una sobreproducción de mercancías respecto de las posibilidades de realizar su valor en el mercado. La consecuencia es la sobreacumulación de capital y con ella el “derrumbe” de la acumulación y la crisis (véase Shaikh 1990). Una serie de autores sostienen, siguiendo esta línea, que la crisis actual se explica por una caída de la rentabilidad, es decir, por una insuficiente valorización del capital según la LTDTG marxiana (Harman 2008, Smith 2008, Faulkner 2009, Roberts 2009, Kliman 2011, Carchedi 2011, Arrizabalo 2011, etc.).

Desde una perspectiva de largo plazo, consideran que la recuperación parcial de las tasas de beneficio desde la crisis de 1970s explica la debilidad de la inversión, y por extensión el menor crecimiento registrado en las últimas décadas, lo que ha llevado a un aumento de la deuda y a la generación de diversas burbujas especulativas. Existiría, por tanto, un problema subyacente de rentabilidad. Ahora bien, una primera controversia surge respecto de la metodología para el cálculo de la tasa de beneficio, ya que existen diferentes posibilidades para su estimación empírica. En el numerador se puede incorporar una u otra cantidad de beneficio en función del criterio para delimitar el plusvalor.5 Carchedi (2011), apoyándose en un restrictivo concepto de lo que considera actividades productivas, afirma que si bien no se constata una caída de la rentabilidad para el conjunto de la economía, sí que desciende para los sectores productivos, a lo que en verdad se refería el análisis de Marx. Respecto del denominador, se puede utilizar el stock de capital bruto, como defiende Shaikh (1999), o neto, como realizan la mayoría de autores. A los fines de este artículo interesa no obstante resaltar la controversia entre la utilización del coste de reemplazo (precios corrientes o actuales) e histórico (coste de adquisición, según el momento de su compra), ya que puede llevar a,...

4 Como señalaba Grossmann (1929) a partir de Marx (1894,VI), quien aclaró que la acumulación prosigue su curso en proporción al peso que ya tiene, y no en proporción a la cuantía de la tasa de ganancia. 5 En primer lugar, depende del concepto de trabajo productivo ya que los ingresos de los sectores que eventualmente se consideren como improductivos formarían parte del excedente total. Por otra, hay que tener en cuenta el grado de concreción en cuanto a la expresión del excedente, sea bruto o neto de impuestos y/o de intereses/dividendos. En la medida que se establezcan relaciones causales entre estos componentes, abordamos esto último en el siguiente apartado, como se verá respecto del papel de las finanzas.

Revista de Economía Crítica, nº15, primer semestre 2013, ISNN 2013-5254 36 La crisis económica mundial y la acumulación del capital, las finanzas ... Juan Pablo Mateo Tomé

,... conclusiones diametralmente opuestas, sobre lo cual Basu y Vasudevan (2013) llevan a cabo una comparación. Aunque en general se aboga por el primero (Shaikh y Tonak 1994:122; Duménil y Levy 2012), un autor como Kliman (2011) defiende la idoneidad de utilizar la tasa de ganancia con stock de capital a coste histórico, debido a que en su opinión es el que las empresas buscan maximizar y regula las decisiones de inversión. Sostiene que la expresión a coste de reemplazo no mediría apropiadamente las tasas actuales o esperadas de retorno sobre la inversión y no se ajustaría apropiadamente a la inflación. Al ser una categoría “ficticia”, no sería de extrañar, afirma, que no exista una clara relación con la tasa de acumulación, y por extensión el crecimiento económico. Si los precios están cayendo esta tasa podría exceder la tasa de acumulación, cuando en teoría la cuota de beneficio debería representar la tasa de inversión máxima.6 Sus cálculos indican que esta expresión de la tasa de ganancia no se ha restablecido completamente, ya que no ha existido un aumento sostenido. Este autor (Ibìd.:42-43) atribuye la mayor caída (relativa) de la tasa de beneficio a coste corriente desde mitad de 1960s hasta principios de los ochenta a la inflación registrada, ya que revalúa el conjunto del stock de capital, al contrario de lo que sucede en el período posterior de desinflación. De acuerdo además a la comparativa realizada por Basu y Vasudevan (2013), la tasa de beneficio, incluyendo en el numerador las distintas partes del excedente (impuestos, intereses, etc.), y a coste histórico, corrobora la tendencia descendente, a diferencia de lo que se obtiene con el coste de reemplazo y el beneficio neto de pagos. Al margen de esta metodología de Kliman, en el resto de autores que utilizan el stock de capital neto no se visualiza un descenso prolongado de la tasa de ganancia que pueda explicar la crisis actual. Pero no por ello se rechaza la existencia de un deterioro fundamental de la rentabilidad. Para autores como Potts (2010) hay que considerar la dualidad precio-valor, por lo que la caída de la tasa de ganancia no sería aprehendida verdaderamente mediante las estadísticas oficiales. El descenso de la rentabilidad constituiría una dinámica subyacente a las representaciones fenoménicas, y debería ser estimada,...

6 Otro ejemplo de la superioridad de esta tasa para Kliman es la capacidad de predicción de las tasas de retorno de la bolsa, mediante el índice de beneficios/ precio de las corporaciones del índice Standard & Poor 500 durante 1947-2004 (Kliman 2011).

Revista de Economía Crítica, nº15, primer semestre 2013, ISNN 2013-5254 37 La crisis económica mundial y la acumulación del capital, las finanzas ... Juan Pablo Mateo Tomé

,... en valores trabajo.7 Precisamente, el fenómeno de la burbuja inmobiliaria contribuiría a ello: “el descenso de la tasa de beneficio en términos de tiempo de trabajo puede ocultarse por la inflación de los precios de las mercancías respecto del descenso de los valores en tiempo de trabajo.” (Potts 2010:35) La contradicción entre esencia y apariencia se reflejaría en el hecho de que una crisis de valorización se manifieste como una crisis financiera producto de una burbuja especulativa alimentada por una rentabilidad relativamente superior respecto de las inversiones productivas. Otro aspecto relacionado con el fenómeno especulativo tiene que ver con un análisis que cuestione las cifras de las estadísticas oficiales. En este sentido, Harman (2008) ofrece una interesante argumentación para cuestionar la información que presentan las empresas. Según este autor, las compañías han exagerado en los últimos años sus beneficios para mejorar su situación en las bolsas, disuadir OPAs o incrementar el valor de las “opciones sobre acciones” otorgadas a sus encargados superiores.8 Ello habría sido posible al incluir entre sus beneficios ciertos ingresos procedentes de la burbuja que luego resultaron ser ficticios. Específicamente, como señala Moseley (2007), algunas corporaciones habrían ocultado su nivel de endeudamiento al transferir deudas a los SPV.9 Harman se basa en las afirmaciones de Andrew Smithers para explicar que las estadísticas oficiales de Estados Unidos incorporan en las cuentas de los “Flujos de fondos” determinados ajustes que han significado un extraordinario incremento de la riqueza neta del país al añadir “discontinuidades estadísticas” y aumentar los valores de la propiedad. Tales discontinuidades aumentaron entre 2005 y 2006 el equivalente a la quinta parte del aumento de la riqueza neta para todo el sector. Por tanto, “gran parte de la aparente rentabilidad de las corporaciones estadounidenses ha dependido de la manera como la burbuja incrementaba el valor de la cotización de sus activos financieros e inmobiliarios respecto de su,...

7 Arrizabalo (2011:106-107) señala que “se refiere en realidad a una “tasa de ganancia parcialmente ficticia” porque el numerador no incluye sólo plusvalía sino también ganancias virtuales de la valorización de activos financieros”, que al estallar la crisis desaparecen y revelan la insuficiencia de plusvalía. 8 Ya en la década anterior de 1990s las ganancias declaradas fueron un 50% superiores a las reales, según The Economist (23/06/2001). 9 Estas SPV se pueden traducir como “vehículos o entidades de propósito especial”. Constituyen fondos de titulización que emiten títulos homogéneos con garantía hipotecaria, con el objetivo de que las hipotecas se queden fuera del balance de los bancos, ya que las SPV son creadas específicamente para ciertos tipos de transacciones financieras. Revista de Economía Crítica, nº15, primer semestre 2013, ISNN 2013-5254 38 La crisis económica mundial y la acumulación del capital, las finanzas ... Juan Pablo Mateo Tomé

,... valor real subyacente.” (Harman 2008) Con estas consideraciones, cabe suponer que la rentabilidad que se deriva de las cuentas nacionales está sobreestimada, aunque sea difícil realizar una cuantificación exacta.10 Por otra parte, algunos autores se centran en la evolución de la masa de ganancias para caracterizar la crisis. Astarita (2008), Tapia (2009, 2011), Roberts (2010) y Mateo (2012) calculan en términos reales esta magnitud para la economía estadounidense y observan que alcanza el máximo durante el tercer trimestre de 2006, momento a partir del cual desciende. Tapia (2011) destaca que la caída posterior precede al colapso de los mercados financieros y la Gran Recesión de la economía real siguiendo la periodización del NBER, por lo que es coherente con el análisis marxiano, así como con otras crisis del pasado. Su estudio muestra que los beneficios comienzan a descender en su ritmo de crecimiento y finalmente caen en términos absolutos unos 4 o 5 trimestres antes de que aparezca la crisis, mientras que los salarios y sueldos reales, con o sin suplementos, siguen aumentando hasta el colapso, y es durante la crisis cuando descienden.11 Esta caída de la masa de beneficios es importante por cuanto, a juicio de Tapia y Astarita (2011), verifica que el desplome de la rentabilidad origina el consiguiente colapso de la inversión, de mayor cuantía que la del consumo. Sería, en su opinión, la evidencia tanto del sentido de su causalidad como del papel central de la inversión para explicar los ciclos económicos. En definitiva, esta primera aproximación se resume en sus contornos generales como una crisis de valorización por una insuficiencia de plusvalía generada (Smith 2008, Arrizabalo 2011). En oposición a esta caracterización de crisis de rentabilidad, un grupo numeroso de autores rechaza aludir a una sobreacumulación de capital asociada 10 Existe además una cuestión ignorada en estos análisis. No está claro que deba existir un nivel de rentabilidad promedio que sea el adecuado para iniciar una fase de acumulación. En otras palabras, debemos plantearnos la razón de que atribuyamos a un nivel porcentual determinado, sobre la única base de una comparativa histórica que no necesariamente debe constituir la norma en la evolución del capitalismo, el de aquel que ya permite hablar de una superación de la crisis. Por ejemplo, Mattick (2011) destaca que tras la II Guerra Mundial, a pesar de haber restablecido los niveles de rentabilidad tras la depresión de 1929-45, sin la intervención del Estado no se pudo impulsar la inversión. Cuando el gobierno de la época, opuesto al “New Deal”, recortó gastos de defensa tras la guerra de Corea sin compensación, hubo una caída de la producción y el empleo. 11 Astarita (2008) apunta no obstante que en un primer momento “el debilitamiento de los beneficios de las empresas americanas fue compensado, por lo menos parcialmente, con el aumento de los beneficios logrados por sus subsidiarias en el exterior, pero el hecho está denotando un debilitamiento de las condiciones de reproducción ampliada del capital.” Pero en el último trimestre de 2007, con el inicio de la crisis, empezaron a descender hasta un mínimo a mitad de 2009 (Roberts 2010).

Revista de Economía Crítica, nº15, primer semestre 2013, ISNN 2013-5254 39 La crisis económica mundial y la acumulación del capital, las finanzas ... Juan Pablo Mateo Tomé

,... a un deterioro de la tasa de beneficio en el ámbito productivo (véanse Panitch y Gindin 2009, Yeldan 2009, Katz 2010, Lapavitsas 2010…), mientras que otros aseguran que la tasa de ganancia, correspondiente a Estados Unidos fundamentalmente, ha sido restablecida en los últimos años previos a la crisis (Duménil y Lévy 2011, Husson 2008, Moseley 2009), mientras que para Smith (2008) y Xie y otros (2010) el problema sería más bien el nivel al que se ha estancado la tasa de rentabilidad. Recapitulando, observamos que son pocos quienes caracterizan la crisis actual a partir de la rentabilidad del capital, y menos los que reflexionan explícitamente en torno a la tasa y la masa de beneficios. Parece constatarse asimismo que la existencia de un proceso de acumulación estrechamente relacionado con una burbuja inmobiliaria, con la consecuente percepción de una abundancia de beneficios empresariales, ha impedido que se desarrollen explicaciones de la crisis articuladas a partir de problemas en el ámbito de la valorización del capital, si bien algunos autores aducen razones para relativizar la información proporcionada por las estadísticas y así sustentar que subyacía un problema de rentabilidad. LAS CAUSAS DEL DESCENSO DE LA TASA DE GANANCIA Tal y como expusimos en la introducción, Marx (1894, VI) explica la crisis a partir de la caída de la rentabilidad, producto a su vez de un cambio técnico que incrementa las distintas dimensiones de la composición del capital. Siguiendo este enfoque, Kliman (2011) alude a la mecanización del proceso productivo, y en concreto, al alza de la composición en valor en las décadas posteriores a 1970s, si bien las fluctuaciones coyunturales de la tasa de beneficio sí vendrían originadas por la tasa de plusvalía. Este análisis coincide con Carchedi (2011), aunque éste calcula la composición orgánica (stock de capital respecto de los salarios) en las ramas que considera productivas. Basu y Vasudevan (2013), por otra parte, se centran en el descenso de la productividad del capital, ya que indica la tasa máxima de ganancia. Ofrecen dos razones: el aumento de lo que denominan como “intensidad de capital”, o cociente capital/trabajo (como aproximación de la composición orgánica) desde 2000, junto al retroceso en el desarrollo tecnológico de la industria de bienes de capital, que no habría podido ejercer de contratendencia al reducir relativamente,...

Revista de Economía Crítica, nº15, primer semestre 2013, ISNN 2013-5254 40 La crisis económica mundial y la acumulación del capital, las finanzas ... Juan Pablo Mateo Tomé

,... el deflactor de precios del sector respecto del total.12 Roberts (2009), en su teoría de largo plazo de los ciclos, añade al aumento de la composición del capital la expansión del trabajo improductivo, que sería responsable del 70% de tal caída de la rentabilidad desde la II Guerra Mundial. Sin embargo, en otros autores el descenso de la rentabilidad no se vincula explícitamente al aumento de la composición del capital, y la consecuente caída del tiempo de trabajo socialmente necesario, sino a las formas fenoménicas relacionadas con la ganancia empresarial neta. En este sentido, desde la perspectiva de Estados Unidos, Cámara y Mariña (2010), si bien no atribuyen la crisis a un descenso de la tasa de ganancia, sí señalan que “la desaceleración de la dinámica de la inversión productiva y del Producto Interno Bruto (PIB) es atribuible al debilitamiento del flujo de beneficios de las empresas desde el segundo semestre de 2004 y durante 2005-2006” (Ibìd.:2), lo que se explicaría

i) en función del “repunte de los costos laborales unitarios, por el debilitamiento de la dinámica de la productividad en relación con la de la remuneración, y de los costos en energía, por el aumento de los precios del petróleo;” y

ii) “el aumento de las tasas de interés, por el abandono por la Reserva Federal de la política monetaria acomodaticia que había adoptado desde 2001,” y relacionada con las presiones inflacionarias del apartado anterior (Ibìdem.). En este caso, lo que para Marx son aspectos propios del final de la fase de acumulación que antecede a la crisis (salarios, precios de materias primas y tipos de interés), se ubican como causa de la caída de la tasa neta de beneficio. Lo que ocurre es que la perspectiva de estos autores es micro (nacional), pues describen las razones “inmediatas” de los problemas de rentabilidad en la economía estadounidense.13 12 Solo cuando el cociente capital-trabajo se estanca, como sucedió entre 1982 y 2000, habría podido incrementarse la productividad del capital e impulsar así la tasa de ganancia. Pero hay que señalar que Basu y Vasudevan consideran tal dinámica del ratio capital-trabajo, previa a 2000-04, como la consecuencia de una relocalización global de la producción, por la cual Estados Unidos pudo externalizar actividades intensivas en trabajo y de reducida productividad, junto a la introducción de las tecnologías de la información y de la comunicación, que no requerían de grandes inversiones en capital fijo para ampliar la productividad. En la última década, estas ventajas se fueron agotando, lo que según ellos llevó a la crisis. En este sentido, Beitel (2009) afirma que, siendo la evolución de la productividad del capital la que gobierna los movimientos de la tasa de beneficio, el factor más importante en la recuperación de la rentabilidad desde 1982 fue la caída relativa del índice de precios de los bienes de capital. Freeman (2010:87) se refiere asimismo a la dinámica del ratio producto-capital como exponente de la acumulación, “el proceso por el que el capitalismo se reproduce a sí mismo”, en tanto que causa de la crisis, frente al limitado poder explicativo que en su opinión posee la distribución del ingreso. 13 En el caso de Shaikh (2010), es el fin de los mecanismos que posibilitaron la expansión de 1982-2007, la caída de los tipos de interés y el endeudamiento de los hogares, lo que explicaría el descenso de la rentabilidad neta. Revista de Economía Crítica, nº15, primer semestre 2013, ISNN 2013-5254 41 La crisis económica mundial y la acumulación del capital, las finanzas ... Juan Pablo Mateo Tomé En esta línea, Duménil y Levy (2011a) sostienen que, efectivamente, ha descendido la rentabilidad, pero es la expresión neta de costes financieros (intereses y dividendos). Su análisis establece relaciones causales entre los componentes del excedente en lugar de explicar los cambios en la participación relativa de cada porción por la evolución de la masa global de plusvalía, además de que caracteriza como costes lo que no son sino fracciones del plusvalor. Dado el enfoque microeconómico y agregativo, la causa del deterioro del beneficio del ámbito productivo reside en una alteración de la distribución del beneficio a favor de las finanzas y en detrimento de la ganancia “industrial”. Así, hablan de la creciente punción financiera que desvía fondos de la inversión productiva debido a una reconfiguración del poder de la clase dirigente. Este aspecto es relevante en tanto que sostienen que la acumulación se financia primordialmente con recursos propios, de ahí que perciban cualquier pago en forma de renta financiera (intereses y dividendos) como deducciones del potencial inversor.14 Estas concepciones parecen entroncar en cierta manera con las discusiones llevadas a cabo en torno a la desproporcionalidad sectorial relativas a los esquemas de reproducción del libro II de El Capital (remitimos a Mateo 2007). Por el contrario, para Brenner (2009) el problema radica en la sobrecapacidad del sector manufacturero, por lo que enfatiza la visión smithiana de la intensificación de la competencia. Curiosamente, el análisis de Brenner converge con el de los neomarxistas de la Monthly Review, por cuanto el nivel de rentabilidad parece asociarse al grado de competencia registrado en la economía, o lo que es lo mismo, de monopolización. Mientras el primero presiona la tasa de ganancia a la baja (Brenner), el segundo lo hace al alza (véase Foster y Magdoff 2009). El aspecto en común de las concepciones de la crisis que no consideran el cambio técnico es que rechazan implícitamente vincular la crisis con ciertas leyes generales de la reproducción capitalista, ancladas por tanto en la generación del valor. En consecuencia, las crisis serían momentos posibles surgidos ante la confluencia de ciertos fenómenos coyunturales relacionados con fenómenos distributivos: capital-salarios, beneficios netos-intereses/dividendos, o 14 Otros autores como Cockshott y Zachariah (2010:343) señalan que “el factor subyacente de la crisis actual es un desequilibrio real económico a causa de un crecimiento sin precedentes del sector financiero”, el cual reduce la cantidad de excedente disponible para la acumulación de capital. Véase asimismo Bakir y Campbell (2010). Revista de Economía Crítica, nº15, primer semestre 2013, ISNN 2013-5254 42 La crisis económica mundial y la acumulación del capital, las finanzas ... Juan Pablo Mateo Tomé sectoriales. En conclusión, existe un relativo acuerdo (con excepciones) en que las distintas expresiones de la composición del capital no han experimentado grandes alzas en el ciclo de expansión inmediatamente anterior a la crisis, lo que ha generado diversas posiciones respecto de la causalidad sobre la dinámica de la rentabilidad. Aunque una perspectiva de largo plazo sí permite identificar la mecanización como el aspecto esencial detrás de la caída de los beneficios, se observa que se explica por la mecanización del proceso productivo, la distribución del excedente global entre los diversos segmentos del capital, o incluso salarios y precios de insumos, junto a la competencia internacional.

ACUMULACIÓN, DESEQUILIBRIOS Y EXPANSIÓN FINANCIERA

El crecimiento económico registrado en 2003-07 adoleció de una debilidad en el nivel de acumulación, y así del ratio capital-trabajo, pero con un relativo dinamismo de la inversión inmobiliaria y del sector financiero. Es decir, la dinámica de la inversión pareciera no reproducir fielmente el análisis de la sobreacumulación que Marx explicara en El Capital, lo que ha dado lugar a diferentes formas de explicar el rol desempeñado por las finanzas. Una posible respuesta es tomar en consideración un lapso temporal mayor, considerando así la herencia de la década anterior, los años noventa. Astarita (2008) señala al respecto que “no hubo una aumento de la relación capital fijo/trabajo; ésta permaneció ‘aplanada’”, ya que la inversión permaneció débil durante la expansión. Pero este autor sí amplía la perspectiva temporal de la mecanización, ya que es consciente de que “buena parte del aumento de la productividad se debería entonces a que daba sus frutos la intensa incorporación de las tecnologías informáticas –tanto de software como de equipos– que se había producido en los noventa.” Por tanto, no niega la causalidad mecanización > rentabilidad > inversión > crecimiento y crisis, sino que más bien habría que partir de una situación de sobreinversión y un rezago de tiempo en cuanto a los resultados para la reducción de los costes de producción.15 En este sentido, Brenner (2009) explica que las medidas fiscales y monetarias expansivas 15 Aunque habría que explicitar la cuestión de la utilización de la capacidad instalada. Considérese que, tal y como señala el propio Astarita (2008), el acervo de capital fijo en términos reales sigue incrementándose desde finales de los años noventa hasta el año 2000 a pesar de que no generaba ya aumentos adicionales de los beneficios. Por lo tanto, la sobreinversión podría preceder a la crisis económica, y no necesariamente debería ser consecuencia de la misma, como apunta Astarita (2009), en la medida que genere una caída de la demanda y de los precios. Revista de Economía Crítica, nº15, primer semestre 2013, ISNN 2013-5254 43 La crisis económica mundial y la acumulación del capital, las finanzas ... Juan Pablo Mateo Tomé adoptadas en Estados Unidos a principios de 2000s no impulsaron la inversión debido a la sobreinversión y el excesivo endeudamiento ocurridos en la década de 1990s. Sin embargo, para Basu y Vasudevan (2013) sí existiría un aumento sostenido del cociente capital-trabajo desde 2000s, que si bien llevaría a un aumento de la productividad laboral, ocasionaría una caída de la productividad del capital. Al margen de estos diagnósticos, abordamos a continuación dos formas opuestas de ubicar las finanzas en el proceso de acumulación.

LAS FINANZAS COMO CONSECUENCIA

Una línea de análisis es la que sostiene que el auge financiero (y la burbuja inmobiliaria) se alza sobre una caída subyacente de la rentabilidad, o bien se produce por un descenso anterior de la misma. En cualquier caso, no sería la causa de la crisis, sino una consecuencia de problemas localizados en la esfera de la producción de valor. De esta forma, “los diferentes sectores del capitalismo mundial no habrían llegado a depender de la burbuja si las tasas de ganancia hubieran retornado a los niveles del largo boom”. (Harman 2009:288-289) Al establecer esta causalidad se rescatan los conceptos marxianos de plétora de capital y capital ficticio (véase Marx 1894, VI:330). En palabras de Smith (2008:6), la explicación adecuada de la “‘financiarización de la economía’ en el largo plazo debería centrarse más bien en la tendencia descendente de la tasa de ganancia como resultado de cambios en el proceso capitalista de producción.” Es la opinión que comparte Guerrero (2008), quien además avanza analíticamente al considerar que “el capital financiero hipertrofiado (…) no es sino consecuencia de la enorme masa de plusvalía que pulula por los mercados financieros y las bolsas mundiales sin posibilidad de fijarse en inversión productiva de ninguna clase, debido a que lo que hay en el subsector productivo es un exceso de capacidad.” En este análisis se relaciona la masa de ganancias con el tipo de desembolso llevado a cabo (en transacciones financieras) pues si en términos absolutos la cantidad de beneficios puede alcanzar cifras astronómicas, en relación al nivel igualmente elevado del acervo de capital a valorizar estos excedentes pueden resultar insuficientes, dicotomía que no es captada por la mayoría de autores. Porque la crisis financiera no es nunca independiente de la dinámica general de la crisis de sobreacumulación de capital productivo. Es Revista de Economía Crítica, nº15, primer semestre 2013, ISNN 2013-5254 44 La crisis económica mundial y la acumulación del capital, las finanzas ... Juan Pablo Mateo Tomé verdad que una forma de retrasar los efectos del círculo vicioso que se desata al estallar esta crisis es detener la caída a corto plazo de la demanda mediante la expansión del crédito, pero esta expansión es al mismo tiempo la expansión de la deuda…, y, si la depresión es larga, el continuo crecimiento del crédito para contrarrestar una caída persistente de la demanda significa una acumulación de deuda que se convierte en una carga cada vez más pesada que pone en peligro la senda de crecimiento a largo plazo de la economía. Esto es lo que está ocurriendo. (Guerrero 2008) Guerrero proporciona diversas claves interpretativas en esta cita. Por una parte, adopta una perspectiva global del circuito de valorización para explicar lo que acontece en sus diversos momentos, y específicamente para explicar la expansión financiera.

Además, explica el auge de la deuda como un factor contrarrestante de la caída de la rentabilidad que aplaza, pero también amplifica, el estallido de la crisis, lo que permite ampliar conceptualmente el significado de la LTDTG. En la misma lógica que Guerrero, Kliman (2009) explica que la caída de la rentabilidad conduce primero “a un aumento de la especulación y de las deudas que no se pueden devolver, lo cual no contradice la mencionada LTDTG, “sino que se encuentra totalmente en consonancia con ella y presta apoyo a la misma.” (Ibìd.:32) De forma similar, Brenner (2009) y Mattick (2011) vinculan la existencia de masas de beneficio con la funcionalidad de la política económica para reciclar los beneficios que no encontraban salidas rentables, y desde una perspectiva temporal más amplia. Brenner sostiene que la reducción de tipos a corto plazo dictada por la Reserva Federal, junto a la relajación histórica de los requisitos normalmente exigidos para la concesión de créditos hipotecarios, originó que los sectores más sensibles a los tipos de interés absorbieran masas de capital especulativo que habían alimentado la burbuja bursátil anterior. Sin embargo, estas medidas no explican el “keynesianismo del precio de los activos” surgida en el mercado inmobiliario ya que no afecta al tipo de interés de largo plazo (el tipo hipotecario de 30 años). La caída de éste se explicaría por la menor demanda de crédito de las empresas. La burbuja especulativa del último ciclo expansivo no sería por tanto una causa, sino una consecuencia de un debilitamiento subyacente de las condiciones de valorización. Este análisis es coherente con la idea marxista de que la tasa de interés resulta de la oferta y demanda de dinero, Revista de Economía Crítica, nº15, primer semestre 2013, ISNN 2013-5254 45 La crisis económica mundial y la acumulación del capital, las finanzas ... Juan Pablo Mateo Tomé lo que en última instancia se refiere a las condiciones concretas del ciclo global de valorización, y no a decisiones políticas independientes y exógenas. En línea con esta idea, Roberts (2009) señala que habría sido la caída de las perspectivas de rentabilidad en los sectores productivos lo que ha inducido una caída de los tipos de interés y la creación de más dinero por parte de las autoridades, así como contratos por bonos, hipotecas y otros instrumentos financieros. Tal incremento del capital-dinero dio la apariencia de una abundancia de capital o beneficio para reinvertir. Sin embargo, no era sino capital ficticio, ya que no se basaba en producción de nuevo valor.16 Astarita (2007) desarrolla la idea marxiana de plétora de capital a partir de la idea de que la crisis actual “a su vez se explica por una crisis no resuelta de sobreacumulación del capital ‘a lo Marx’.” Según este autor, “la especulación en el mercado hipotecario de Estados Unidos de los últimos años hay que ubicarla en el marco de la plétora de capital que se produjo desde la salida de la recesión de 2001,” que ha favorecido la inversión en “los títulos estatales, las acciones y otros títulos y obligaciones, y propiedad inmueble”, ya que “si la tasa de rendimiento de la nueva inversión es igual a la tasa de interés, es lógico que las inversiones se dirijan al mercado financiero, al capital de préstamo monetario.” Ivanova (2011) explica la manifestación de la crisis en términos financieros (la financiarización) a partir de una perspectiva mundial de la globalización de la producción y la división internacional del trabajo. Sería, en su opinión, producto de la relación entre un núcleo financiarizado centrado en los EE.UU. y una periferia financieramente subdesarrollada, en la cual la crisis de la división internacional del trabajo se ha reflejado en un desequilibrio entre la habilidad de producir de la segunda y de consumir (mediante un reciclaje de los beneficios que capta), en la primera.17 16

,...///....

Finalmente, el aspecto distributivo representado por el descenso del salario relativo en los años precedentes a la crisis lleva a otra corriente de autores a considerar que constituye la causa de la crisis, en función de una tendencia estructural hacia el incremento del excedente o de manera coyuntural por la implantación del programa neoliberal, incluso en la medida que conduce a la mencionada primacía del capital financiero. En vista de esta enumeración abreviada, constatamos una ruptura entre lo que entendemos que constituye la teoría marxista de la crisis y la manera como se aborda la Gran Recesión por una mayoría de sus seguidores. Lo cual nos lleva, por una parte, a dar la razón a Freeman (2010) cuando destaca el “marxismo sin Marx”, en el cual se produce un divorcio entre las conclusiones y la teoría marxiana. La implicación que debemos resaltar es que parecen obviarse los fundamentos de su teoría del valor para analizar el desarrollo capitalista concreto, o en otras palabras, la imposibilidad de coincidir en sus postulados Revista de Economía Crítica, nº15, primer semestre 2013, ISNN 2013-5254 55 La crisis económica mundial y la acumulación del capital, las finanzas ... Juan Pablo Mateo Tomé al margen de los elementos que conforman lo esencial de su cuerpo teórico. Y por otra, a considerar que, en la medida que se rechaza la monocausalidad que algunos asocian a la LTDTG, anteponiendo una multicausalidad agregativa (razón por la que sostienen la ausencia de una explicación válida para las diferentes crisis a excepción de su periódica recurrencia), lo que resulta es la ausencia de una teoría de la crisis.

BIBLIOGRAFÍA

Arriola, Joaquín (2011): La Globalización o la razón del más fuerte. El sindicalismo ante la globalización neoliberal, Oviedo: Colección Sindicalismo del siglo XXI, Asociación Paz y Solidaridad de Asturias.

Arrizabalo, Xabier (2011): “El imperialismo, los límites del capitalismo y la crisis actual como encrucijada histórica” en Pedro J. Gómez (ed) Economía política de la crisis, Madrid: Ed. Complutense, pp. 79-113.

Astarita, Rolando (2007): “Sobre la crisis financiera”, documento de trabajo, octubre. En internet:

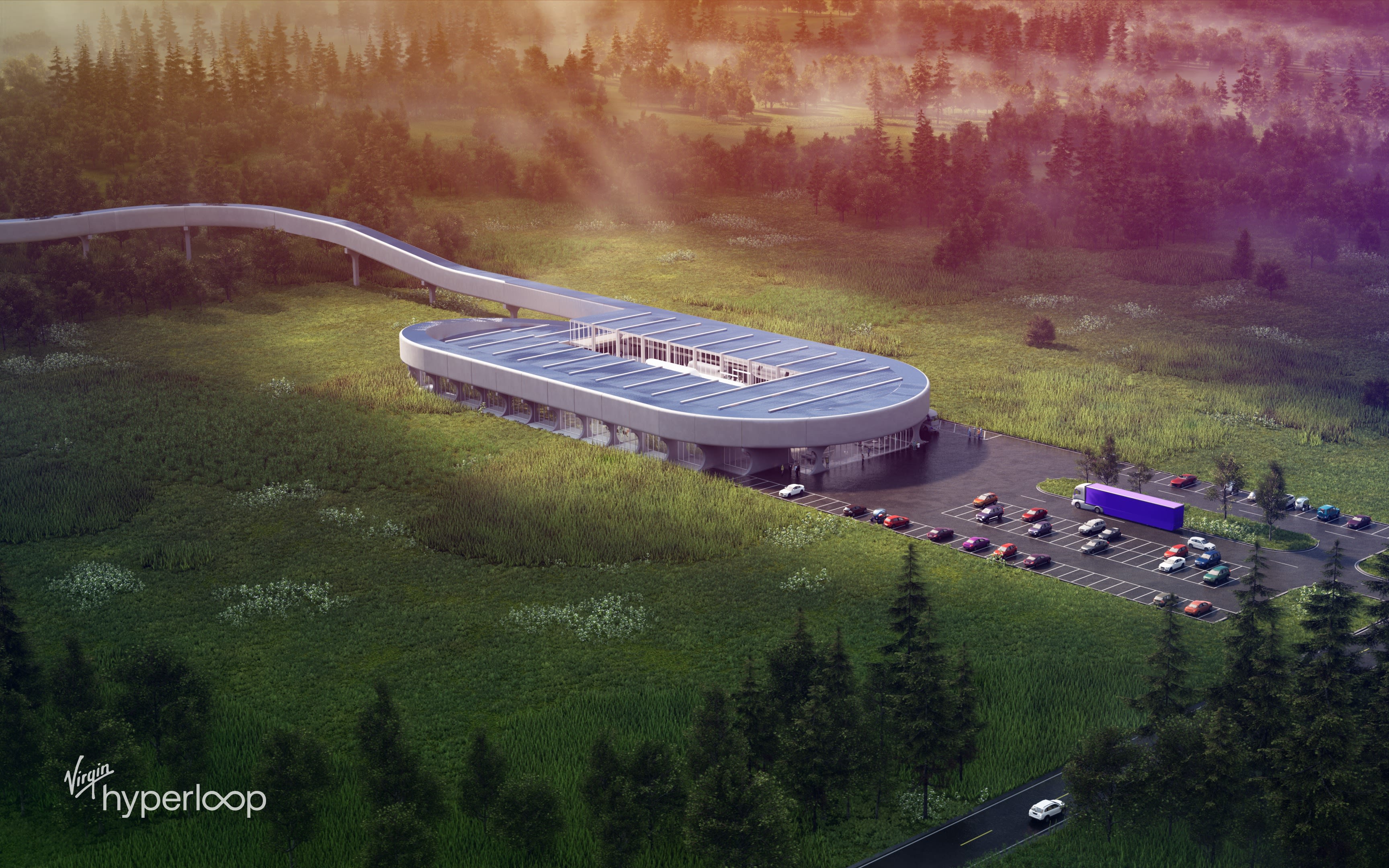

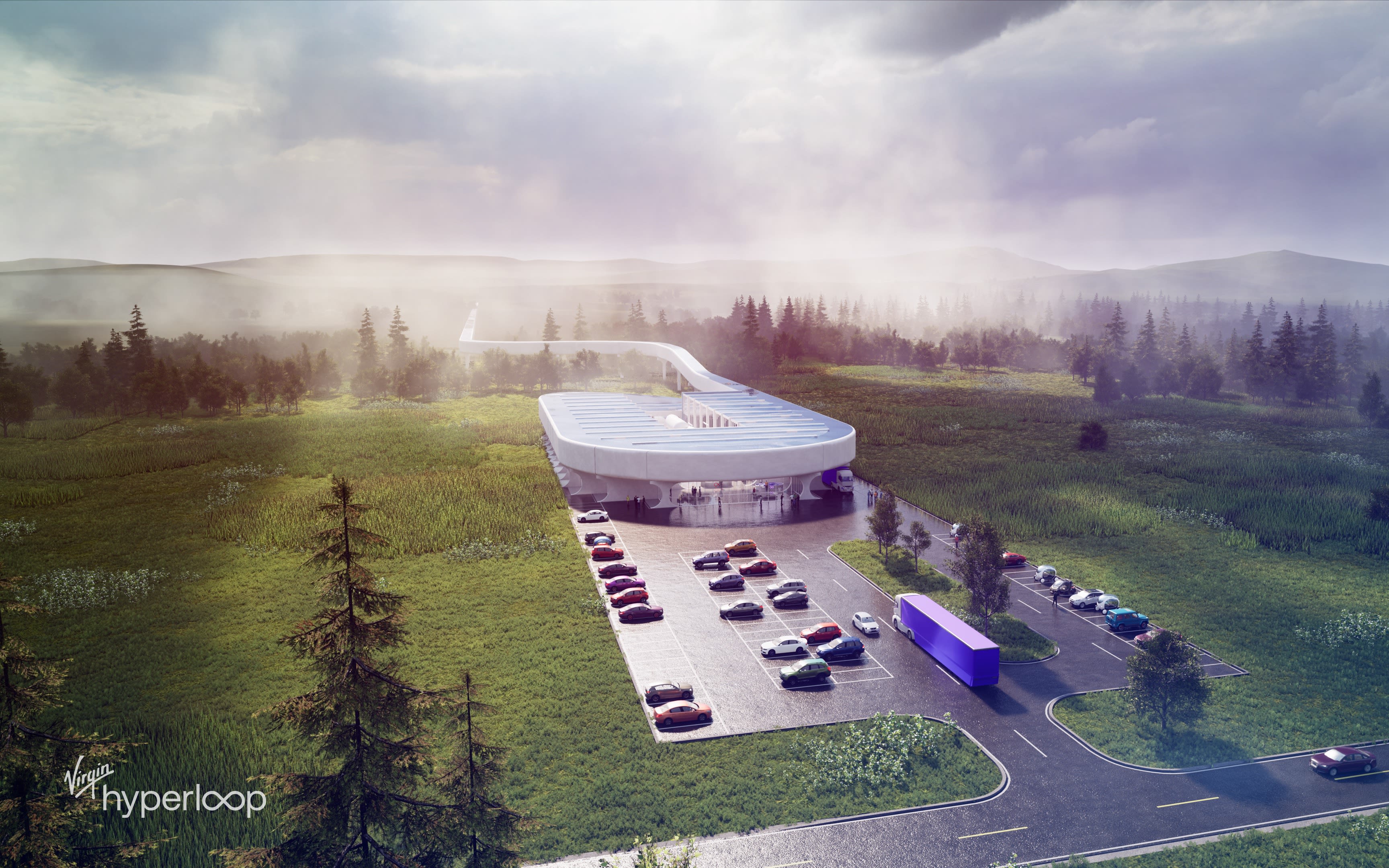

¿Cómo se sentirá viajar en un Hyperloop de Virgin?

https://www.linkedin.com/feed/?midToken=AQEW7M88zMtvqA&midSig=0gGI7sy-oJLpA1&trk=eml-email_pymk_02-header-57-home&trkEmail=eml-email_pymk_02-header-57-home-null-68ae1x%7Ekk5mlgxg%7Erd-null-neptune%2Ffeed

Sí, es una nueva forma revolucionaria de viajar, y es realmente, muy rápido, pero ¿cómo se sentirá viajar en Virgin Hyperloop ?

Esta ha sido una de las preguntas más importantes desde que el equipo comenzó a desarrollar el sistema de transporte masivo supersónico. Es tan emocionante que Virgin Hyperloop, con nuestros maravillosos socios en DP World , ha revelado su visión de cómo se verá y se sentirá un viaje.

Después de probar con éxito la tecnología Hyperloop con pasajeros, el equipo está trabajando con socios de clase mundial para diseñar una experiencia para los pasajeros que sea mejor que cualquier otra forma de transporte público. Desde llegar al portal hasta abordar la cápsula, puede emocionarse y ver qué esperar en el video a continuación.

Este es el futuro de los viajes: el primer nuevo modo de transporte masivo en más de 100 años.

Virgin Hyperloop viaja por tierra a 700 mph, reduciendo drásticamente los tiempos de viaje y conectando ciudades como paradas de metro. Es un sistema asequible, ecológico y sin carbono diseñado para todos.

La tecnología Hyperloop es más que solo velocidad. Se trata de algo mucho más precioso, el recurso más valioso y limitado que tiene la gente: el tiempo.

Piense en la frustración que siente cuando está atrapado en el tráfico, esperando llegar a casa después de un largo día de trabajo, sin cenar con su familia. O cuando tiene que llegar dos horas antes al aeropuerto para pasar por seguridad a tiempo para su vuelo.

Virgin Hyperloop está poniendo al pasajero en el centro de la visión, diseñando un viaje tranquilo, sereno y perfecto para el siglo XXI. Virgin Hyperloop puede deshacerse del dolor diario que las personas sienten cuando viajan y viajan. Simplemente llegue al portal minutos antes de su viaje, súbase al pod y llegue a su destino en minutos en lugar de horas.

La visión se está convirtiendo rápidamente en realidad: como puede ver arriba, el equipo recientemente probó con éxito su vehículo para dos personas . El futuro vehículo comercial que se muestra en este video es lo que los viajeros de todos los días usarán para viajar en 2030: asientos para 28 pasajeros en lugar de dos.

Es solo cuestión de tiempo, y sé que estoy completamente a bordo, metafórica y, con suerte, también físicamente pronto.,...)))...

https://www.linkedin.com/feed/?midToken=AQEW7M88zMtvqA&midSig=0gGI7sy-oJLpA1&trk=eml-email_pymk_02-header-57-home&trkEmail=eml-email_pymk_02-header-57-home-null-68ae1x%7Ekk5mlgxg%7Erd-null-neptune%2Ffeed

http://www.circulobellasartes.com/revistaminerva/articulo.php?id=629

EL CAPITAL EN EL SIGLO XXI DESDE LA PERSPECTIVA HISTÓRICA

Thomas Piketty, con su libro El Capital en el siglo XXI, ha establecido un hito en cuanto a conocimiento financiero accessible a todo el mundo se refiere. Este extracto de la conferencia del autor, con motivo de la presentación de su libro en el Círculo de Bellas Artes, fruto de un trabajo de 20 años de investigaciones, establece con datos históricos sobre la concentración de riqueza, los impuestos y el crecimiento económico, algunas causas y posibles soluciones a la desigualdad y a la deuda en el mundo. El profesor asociado de la Escuela de Economía de París, pone de relieve el problema que plantea el aumento de la acumulación de los rendimientos de capital por encima de la propia economía, algo que lleva a un 10% de la población a acaparar hoy más del 50% de la riqueza mundial. Además, insiste en la necesidad de regularizar el mapa financiero europeo y mundial, en el incremento de los impuestos sobre el patrimonio y grandes sociedades, así como en una tributación progresiva más justa.

EL CAPITAL EN EL SIGLO XXI

Con El Capital en el siglo XXI1 quise aglutinar un gran conjunto de evidencias históricas acerca de la economía y la distribución de la riqueza en los siglos XIX y XX. Debo decir que soy mucho mejor analizando el pasado que planteando soluciones y que solo pretendo que la gente saque sus propias conclusiones en torno a estas investigaciones llevadas a cabo en Francia a lo largo de los últimos 15 años y en las que me han ayudado investigadores de todo el mundo.

Todos los datos del libro están recogidos en la web de World Top Incomes Database (Base de datos de la lista por ingresos del mundo).2 Ahí podremos observar esas desigualdades en la renta y en el reparto de la riqueza.

LA HISTORIA DE LOS IMPUESTOS

Los impuestos sobre la renta se crearon en Francia en 1940 y no precisamente para financiar colegios, sino para la guerra contra Alemania. En otros países europeos se implantaron incluso antes de la guerra, generalmente entre 1900 y 1920 o, como en los casos de Alemania, Japón o Gran Bretaña, en el siglo XIX. En EE.UU. se hizo en 1930. En España y en Latinoamérica los impuestos sobre la renta llegaron en el periodo de entreguerras. En cualquier caso, con este impuesto tributario llegaron las bases de datos y la manera de obtener información económica.

El primer economista en utilizar esta clase de datos para controlar la distribución de la renta fue Simon Kuznets3, Premio Nobel y pionero en el uso de Producto Interior Bruto (PIB), y es a partir de él, pero ampliando su estudio a más países y épocas, donde se inicia nuestro trabajo. Kuznets fue el primero en hacer un estudio histórico cuantitativo del impuesto sobre la renta con una conclusión muy optimista que indicaba un descenso en la desigualdad. Sin embargo, su lectura tenía más que ver con la Gran Depresión, la Segunda Guerra Mundial y las políticas que se llevaron a cabo por entonces en EE.UU., relacionados con impuestos progresivos.

No hubo nada natural en el descenso de la desigualdad, pero tampoco hay nada natural en la evolución económica, ya que depende mucho de las instituciones y las políticas que se llevan a cabo. Pero además, este periodo tan convulso en la primera mitad del siglo XX provocó que, durante la Guerra Fría de los 50 a los 70, la gente de los países capitalistas creyera en un final feliz. En estas décadas, un tercio del total del PIB correspondía al 10% de la población más rica, pero había un descenso de la desigualdad, porque todo el mundo se beneficiaba de alguna manera del crecimiento económico. Si el PIB crecía un 2% o un 3%, tanto ese 10% más rico, como el otro 90%, crecían al mismo ritmo. El beneficio era proporcional.

Hoy en día, desde la década de los 80, esta evolución ha variado en los EE.UU. El porcentaje de PIB que va a los ricos empieza a ser muy superior. De un tercio para el 10% más rico de la población, hemos llegado al 51% de la riqueza en 2012, sumando los beneficios de capital y el incremento en los valores accionariales correspondientes a la venta de acciones en la bolsa de valores, que han reportado pingües beneficios no solo en EE.UU., sino en Europa. Pese a las crisis en la bolsa de 2001 y 2002 o 2008 y 2009, su recuperación es asombrosa, de manera que en 2012 con ese 51%, ya estábamos por encima de 2007, año en que esos ingresos para ese 10% de la población superaban al 49%.

Se ha producido así un estancamiento de los ingresos medios y un aumento de la deuda, lo que ha hecho más frágil al sistema financiero. En Europa esta desigualdad no se ha manifestado tanto en los ingresos como en el desempleo o en la deuda pública.

DESIGUALDAD EN EE.UU. CON RESPECTO A EUROPA

Se habla de la globalización como factor clave. En el momento en que China entra en el mercado laboral, los salarios bajos se desploman, porque los trabajadores con menor cualificación compiten directamente. ¿Por qué la situación no afecta igual en el caso de Europa que en Estados Unidos? Quizás porque la igualdad en cuanto al acceso a la educación es mayor que en EE.UU., donde, pese a estar las mejores universidades, estas no son accesibles para la mitad de la población. Otro tema interesante es ver cómo se las han ingeniado los grandes directivos para aumentar sus compensaciones hasta unos extremos que nada tienen que ver con su productividad.

El problema principal en Europa no es tanto la cantidad de capital, como la desigualdad de los ingresos y la propiedad de ese capital. Entendiendo ratio de ingresos de capital como el valor de todo lo que se posee (todos los activos inmobiliarios, empresariales y financieros, tanto privados, como individuales y gubernamentales), menos toda la deuda y dividido por la renta nacional, no habría problema con que todos tuviéramos: la misma participación en los stocks de capital, el mismo apartamento, las mismas participaciones en el mercado de valores, el mismo fondo de pensiones… No pasaría nada si este ratio subiera mucho. El problema viene cuando la desigualdad en la propiedad de ese capital es muy grande. Si sube la riqueza mucho más que los ingresos por renta, ocurre que el acceso a la vivienda, por ejemplo, para las nuevas generaciones, es mucho más complicado. Ser propietario solo con lo que te da tu trabajo es muy difícil para la mayoría de la gente. Esa es una de las consecuencias de la desigualdad en el acceso a la riqueza con respecto al valor total de la propia riqueza.

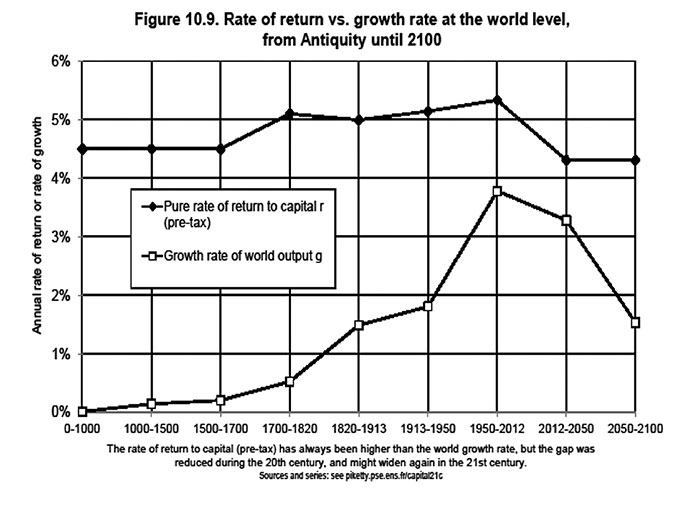

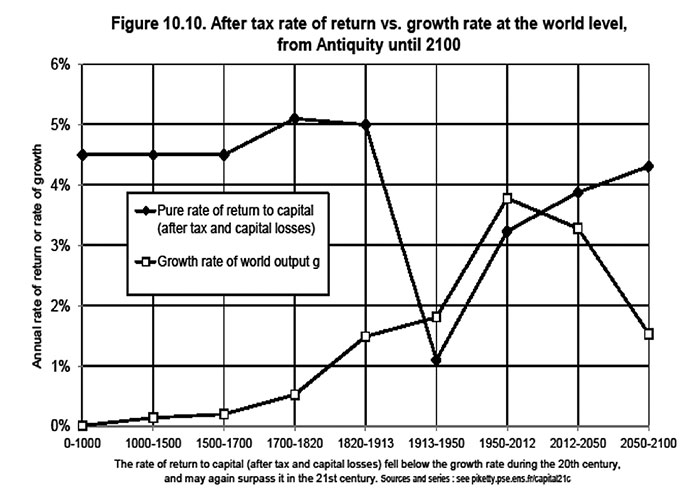

Por un lado, aquí es donde entra en juego la riqueza patrimonial acumulada en el pasado, que cobra un valor muy importante en países como Japón o España, por ejemplo, donde el crecimiento de la población es prácticamente cero. Por otro lado, se encuentra la desigualdad de la riqueza. Uno de los aspectos determinantes al respecto es el desfase entre la R y la G, donde la R es la tasa de rendimiento del capital y la G, la tasa de crecimiento de la economía. En la medida en que se produce un desfase entre ambas, y debido al decrecimiento de la población, al aumento de la competencia para atraer capital y a la desregulación financiera, se contribuye a esta desigualdad. No es lo mismo tener acceso a activos financieros, que simplemente meter tu dinero en la cuenta de un banco. Y muchas instituciones y medidas políticas favorecen que esto ocurra.

LA RIQUEZA PATRIMONIAL Y LA BURBUJA INMOBILIARIA

A la hora de invertir, puedes hacerlo en China o en otros países, pero muchos prefieren hacerlo en el mercado inmobiliario en Madrid, París o Londres. Eso contribuye a que esa burbuja inmobiliaria aumente.

En el caso de España, la burbuja inmobiliaria es incluso mayor que en Japón. En 2007, la riqueza privada en relación a los ingresos nacionales llegaba al 800%. España, en este sentido, es un caso extremo. No es lo mismo un mundo con una riqueza en relación a sus rentas de seis a siete años de PIB, que una de dos a tres años. Esto tiene consecuencias en las políticas fiscales. Con esta situación en el mercado inmobiliario es complicado para las nuevas generaciones acceder a una casa. Esto se agrava aún más con el estancamiento de los salarios. Debería derivar en la activación de un descenso en los impuestos por renta y un aumento en los impuestos sobre el patrimonio y las propiedades. Ya no es una cuestión de derecha o izquierda, sino de sentido común. Esto podría hacer que los grandes propietarios trataran de deshacerse de algunas propiedades, cosa que permitiría a muchos que solo disponen de su renta hacerse con una pequeña parte del mercado inmobiliario. Esto además tendría consecuencias en la regulación financiera.

DE LO PÚBLICO A LO PRIVADO

He mencionado dos explicaciones para el aumento del capital en relación con el crecimiento: por un lado, el incremento de los activos inmobiliarios; por otro, la transferencia gradual de la riqueza pública a la privada. El capital público se define como los activos de propiedad pública (edificios, activos financieros, carteras…), menos los pasivos (deuda). Italia, por ejemplo, tienen un capital público negativo. Incluso si vendiera todos sus activos (escuelas, hospitales, etc), no podría pagar la deuda que tiene.

Mucha gente entraría en estado de shock si se cerraran escuelas para pagar a los deudores privados, pero es lo que se está haciendo en cierto modo porque cuando tu deuda es más elevada que tus activos públicos, pagas mayores primas de interés. Ahora mismo Italia paga cada año un 5% o 6% de su PIB en intereses y, sin embargo, el presupuesto de sus universidades está en el 1% del PIB. Paga cinco o seis veces más en intereses que en invertir en su sistema universitario. No es lo mejor para el futuro.

En España pasa algo parecido. Si miráramos datos de 2010, veríamos que en Italia el capital público es negativo, mientras que en EE.UU., Alemania, Gran Bretaña y Francia es ligeramente positivo. Sin embargo, tiempo atrás, en los 70, había muy poca deuda pública y el sector público era mayor (compañías, edificios…). Un tercio del capital estaba en manos públicas, y no hablamos de países comunistas únicamente.

En los últimos años ha habido un trasbase de lo público a lo privado, que intentaba resolver la gestión de la deuda pública con las privatizaciones.

Si volvemos al caso de Italia, actualmente está a la cabeza en capital privado y a la cola en capital público y esto tiene una correlación con la deuda pública. En el caso de Rusia, por ejemplo, tras la caída de la Unión Soviética, pasó del 100% de capital público al 0% y en el capital privado, por el contrario, pasó del 0% al 100%. La vieja oligarquía rusa no se ha hecho rica por el ahorro, sino por haber comprado los recursos naturales públicos a bajo coste.

En los países capitalistas el fenómeno no ha sido tan extremo porque se partía de otra base, pero cuando el capital público se reduce a cero o empieza a ser negativo, se convierte en un problema, porque si las privatizaciones minan las inversiones en infraestructuras o educación pública, entonces se ha llegado demasiado lejos.

A mi modo de ver, la mejor política de largo recorrido para reducir la desigualdad y obtener al mismo tiempo un mayor crecimiento en toda Europa, pasa por invertir en educación. Ya he mencionado que Italia dedica el 5% o 6% de su PIB a pagar intereses y solo un 1% a las universidades… Lo mismo pasa en Francia o en España. Solo hubo un precedente anterior, el de Gran Bretaña en el siglo XIX, que con las guerras napoleónicas llegó a tener una deuda de un 200% –mayor que la de Grecia en la actualidad– en 1850. Le costó 80 años reducir su deuda al 20%, pero estuvo todo ese tiempo pagando más dinero en deudas que invirtiendo en educación. Esto puede explicar que la productividad del trabajo en Gran Bretaña decreciera en el siglo XX con respecto a Alemania o Francia. Espero que no cometamos el mismo error.

LOS RICOS CRECEN MÁS Y MÁS RÁPIDO

Vuelvo al tema de la desigualdad en la riqueza para explicar cómo ha crecido en los sectores más altos de la sociedad con respecto a la media de la gente.

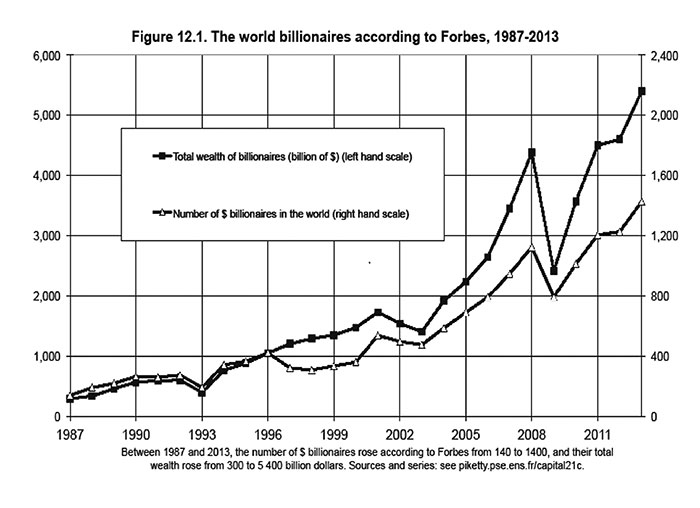

Pese a que los datos no sean del todo fiables, Forbes y su lista de las fortunas de los multimillonarios sirve para ver esto que digo. Es triste tener que leerlo en las revistas, pero son datos que no facilitan Eurostat o el IMF.4

Analizando los rankings de Forbes desde 1987, vemos que la riqueza de estos selectos multimillonarios ha crecido del orden de un 6 o 7% cada año, tres o cuatro veces más rápido que la media de crecimiento de riqueza en todo el mundo. La riqueza en el mundo ha crecido un 2% por cada año, mientras que la media de ingresos lo ha hecho a un 1,4%. Si los más ricos siguen acaparando capital a esa velocidad, en 50 años ese pequeño grupo de personas se hará con el 100% del capital mundial. Tiene que parar en algún momento y creo que lo hará, pero lo que no se sabe es en qué punto y eso es lo malo, que nadie nos puede garantizar que esto ocurra en un punto razonable.

LAS PRIVATIZACIONES Y LOS MULTIMILLONARIOS

La lista top de fortunas ha cambiado mucho desde 1987. Según Forbes, por entonces los más ricos del planeta eran japoneses de cuyos nombres hoy nadie se acuerda, pero ahora la cosa está repartida entre México, EE.UU., China y otros. Muchos suben y bajan, pero lo que está claro es que no tiene sentido que crezcan tres o cuatro veces más rápido que la media mundial.

Las privatizaciones han jugado un papel importante en este sentido. Hoy están en ese grupo privilegiado muchos de esos grandes magnates rusos que han adquirido su riqueza con la compra de recursos naturales del país en situaciones enormemente ventajosas.

Incluso en Europa muchos de los que hoy vemos como grandes emprendedores hechos a sí mismos, tienen que ver con procesos de privatización en otros sectores, que cayeron en sus manos en unas condiciones muy favorables y a precios muy bajos. Esto es algo que también ha ocurrido en México, por ejemplo, con Carlos Slim y la industria de las telecomunicaciones. A veces ocurre que algunos se las arreglan para hacerse con la mayor parte de la industria. Desde luego todo esto ha contribuido a impulsar esta evolución.

Otra explicación para el problema es la falta de regulación del sector financiero, que ha permitido un aumento de la desigualdad en los rendimientos financieros. Cuando hablamos de R frente a G, hay que advertir que la tasa de retorno o rendimiento (R) no es igual para todos. Incluso si la brecha entre ambas no fuera tan grande, si por ejemplo R estuviera en un 3% o 4% y G en un 1% o 2% –en Europa está cerca del 0% ahora mismo–, la tasa media de retorno no sería la misma para todos.

EL EJEMPLO DE LAS UNIVERSIDADES AMERICANAS

Hay 850 universidades con capital financiero para invertir en los EE.UU. La tasa de retorno media ha sido del 8,2%. Después de todas las deducciones por inflación, costes administrativos y ajustes financieros, vemos que los capitales financieros más altos, son de las que tienen inicialmente una tasa de retorno más alta como Yale, Princetown o Harvard, que obtienen el 10,2% durante este periodo.

REDISTRIBUIR LA RIQUEZA

Hay muchas maneras de redistribuir la riqueza. Probablemente la más civilizada es la tributación progresiva. Pero hay otras formas. La inflación ha jugado un papel importante en el pasado, en particular con la deuda pública. Ya hemos visto cómo la deuda pública ha podido alcanzar en algún caso el 200% del PIB, pero muy a menudo la inflación ha ayudado a mejorar las cosas. Alemania o Francia, por ejemplo, tenían un 200% de deuda en 1945, y en 1950 se quedaron en un 20%. La deuda pública se redujo por la inflación y también porque la repudiaron. Esto permitió la inversión en infraestructuras, en educación… Si Alemania y Francia hubieran pagado ese 200% de deuda con un superávit presupuestario del 1% o 2% del PIB anual, la estarían pagando a día de hoy y no habrían podido crecer como lo hicieron durante la posguerra.

Ahora, son estas dos naciones las que quieren que los países del sur de Europa paguen su deuda con una inflación del 0%, algo que, a mi modo de ver, es una postura extremadamente ineficiente y egoísta porque, al final, así todos tenemos un crecimiento muy bajo, lo que no es bueno para nuestras sociedades.

Una de las lecciones que ofrece la historia es que con inflación cero es muy difícil reducir una deuda pública como la que tienen hoy estos países. ¿Es la inflación el ideal? No, como he dicho antes, lo más democrático, transparente y civilizado para redistribuir la riqueza y resolver la desigualdad y los problemas de deuda pública pasa por un sistema tributario de impuestos progresivos sobre la riqueza privada.

Al final el dinero hay que sacarlo de algún lado y, si subes los precios, los que sufren son los que viven de su renta solo con una cuenta nominal, pero los que tienen mucha riqueza privada en acciones, títulos, o valores en el mercado inmobiliario, no pierden nada en absoluto. Por eso, debería hacerse al revés y la tributación progresiva sería, quizás, una solución.

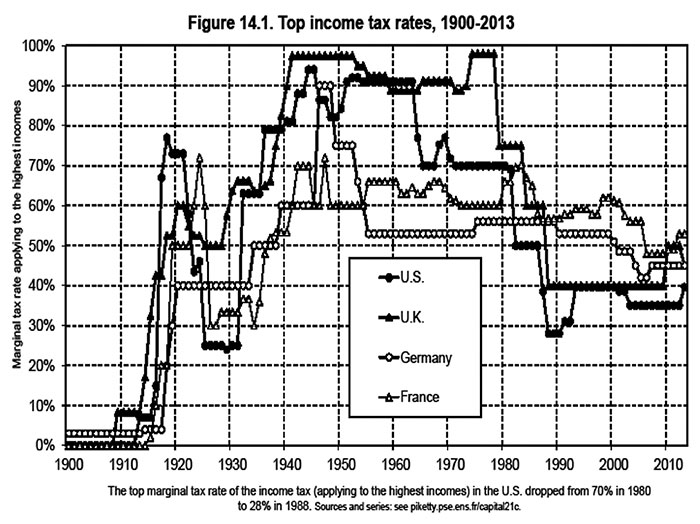

LOS IMPUESTOS Y SUS SORPRESAS

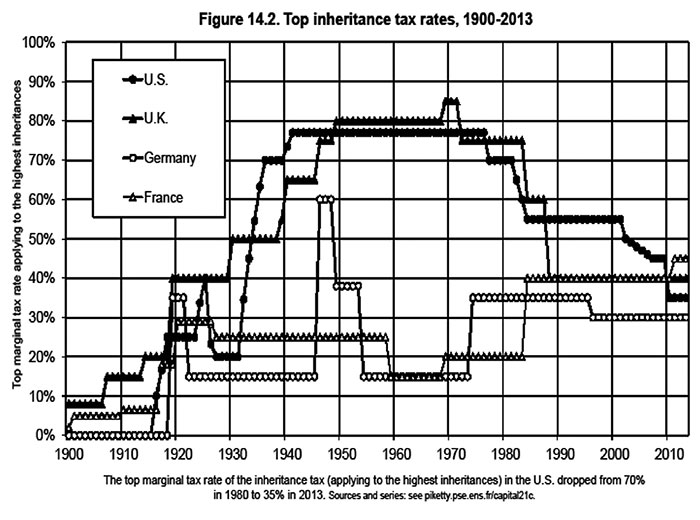

La historia de los impuestos está llena de sorpresas. En EE.UU. y Reino Unido la tributación progresiva sobre la renta y la herencia siempre ha sido muy alta, entre un 70% y un 90% de 1930 a 1980. En Alemania o Francia ha sido muy distinto. La guerra generó destrucción de capital, que en sí es otro modo de redistribución, junto con la inflación y los impuestos.

Los mayores impuestos en Alemania correspondieron a los años comprendidos entre 1946 y 1948. Estaban en un 90%. Ocurrió así porque estaban bajo el Consejo de Control Aliado5 y eran los estadounidenses los que fijaron esa fiscalidad. Cuando los alemanes recuperaron su soberanía en 1949, se bajó al 70% y en 1950 al 50%. Lo mismo ocurrió en Japón, que estuvo con el 90% entre 1940 y 1949, mientras la fiscalidad la marcaba EE.UU. Los estadounidenses no estaban castigando a nadie, porque hacían lo mismo en su país. Desde su punto de vista, era la manera de imponer los beneficios de la civilización. El sistema democrático que traían venía secundado por un sistema fiscal que evitaba que la democracia se convierta en una plutocracia, con una excesiva concentración de ingresos.

Puede quizás sonar algo lejano, pero no lo es en realidad. Esto es parte real de nuestra historia y deberíamos tenerlo en mente para lidiar con la deuda pública a partir de la experiencia histórica en el mundo. Es el momento de encontrar mejores soluciones para el futuro.