En esta ocasión reproducimos trabajos de otros autores, desde aquí le pedimos permiso, y les damos las gracias de antemano,...

TESIS: Si en la lógica y tendencia de aplicación universal del proceso global de producción, circulación y distribución ( P. de P. de C. y D. ) de modo Robotizado-Telemático ( R-T ); que conlleva gran componente de Capital ( C.O.C. - Composición Orgánica de Capital - ); y con ello una exigua utilización de la Fuerza de Trabajo, tendríamos que "la Plusvalía sería casi inapreciable,...". El capitalismo actual, que es imperialismo global; o sea, que nos encontramos en el Modo Imperialista de Producción Universal, Interplanetario,...¡¡. El desarrollo de las Fuerzas Productivas Capiimperialistas ha llevado a una contradicción, la Plusvalía, cómo se realiza ?, pues con el mínimo personal indispensable,...casi fuerza de trabajo de ingeniería y otra de servicio,...junto al sector agrario, ganadero,...( pero estos también menguados )¡¡. Este Modo robotizado-telemático universal del P. de P. de C. y D. necesita muy poca fuerza de trabajo,...¡¡. ( Ojo no olvidemos las políticas económicas de conquistas-colonización interplanetarias, sus preparaciones,...y por otro lado la problemática del cambio climático, desertización, a la vez posible edad de hielo,...Uf, muchos problemas nos trae la vida,...¡¡ ).

En la lógica del lucro de la sociedad imperialista global, la filantropía y mantener a los lastres proletarios-populares, no es su voluntad,...¡¡. ¿ Sobramos más de la mitad de la Humanidad para la Plutocracia Universal,...?; eso parece,... Un Eurodiputado de Ciudadanos, regañaba a su Jefe Alberto Rivera, de que el Partido no se daba cuenta de que en la Unión Europea con la robotización universal, habría que mantener al 40 por ciento de la Población, que estarían sin producir; sin trabajar, en paro; y había que mantenerla,...¡¡. Por ello decía a Ciudadanos que esto era lo principal a tener en cuenta por este Partido para desarrollar su Línea Política, ser influyentes, sacar-obtener muchos votos; de otra manera el Partido se hundiría ¡¡.

En el Planeta, sería como unos dos mil millones de obreros-campesinos,...como mínimo,...¡¡. Cómo se mantendría a toda esta masa de Población; inactiva, deambulando por las calles,...o confinadas, como se está ahora casi en todo el Planeta,...? Hace siglos al personal sobrante se les obligaba a colonizar a otros continentes, a buscarse la vida,...a asesinarlos en las guerras imperialistas, de saqueo,...Hoy en día millones de trabajadores, campesinos,...deambulan por los campos, las carreteras, buscando una oportunidad,...una vida digna, un pedazo de pan,...¡¡. En África, América Latina, Asia,...dentro de Europa,...o sea, en el Planeta caminamos parte de la Humanidad, como diáspora para intentar sobrevivir,...el Capiimperialismo nos mata, nos asesina, no solo nos explota, nos saquea,...es que nos está genociando,...ahora enarbolando los patriotismos,...y los policías por las tardes con los coches por los barrios con sus himnos nacionales a todo volumen,...Los patriotas de todos los colores y tendencias políticas arengando, encerrándonos, asesinándonos con las guerras bacteriológicas asesinas de la Humanidad,...

Pero a los meses de las infecciones, del trabajo negro se ponen a actuar,...¡¡Parece que se les va de las manos el covid-19,...¡¡. Y las gentes asustadas, agradecidas, todos cayendo como moscas, los ancianos, enfermeras, personal diverso, hasta policías, capitalistas, aristócratas,...¡¡. Esta tarde ha pasado una comitiva policial de la Policía local, del Ayuntamiento P.P., Cs, Vox,...por las calles, a las nueve de la noche, con himnos y banderas,...no le he aplaudido, como es evidente,...ellos, los policías fachas a tope, nos decían gracias,... y yo con mi hija mirando, callados,...viendo el espectáculo,...patriótico y genocida,...actúan con cartas marcadas,...se está preparando el patriotismo de los falangistas de toda la vida, de PP-VOX-Cs; UP,-PSOE,...de los nazis, de los listillos de todos los colores,...en fin que a espabilarse toca,...¡¡; algo pasará, ya se verá,..¡¡. ( Decíamos hace tiempo de que el ejercito podría servir para ayudar, socorrer a las poblaciones,...pero con carácter proletario y de solidaridad poblacional, de Humanidad,...). Hoy en día actúan, hacen algo,...pero están en acción de control, observación,...y comiendo el coco, ganando simpatías,...falso e hipócrita de versad,...Quizás les dominemos y se hagan proletarios solidarios,...claro presentando resistencia obrera apabullante y decidida, con Línea humana, proletaria universal,...; fuera fronteras, racismo, prepotencias, chouvinismos,...).

Sectores de poblaciones en diversos países se rebelan contra los poderes estatales, los mismos reprimiendo,...y tomando medidas como excarcelaciones, medidas económicas para los trabajadores,...que después se pagaran con creces al Imperialismo global,...El Banco Santander dice en Televisión que es el banco de las empresas, que le soliciten créditos,...a rio revuelto ganancia de pescadores, y genocidio asegurado,...Se lleva muchas décadas llevándolo a cabo, preparándolo con más intensidad,...ésta es la clase imperialista refinada global,...cada vez se le ve mejor el plumero,...¡¡.

En definitiva que menos tasa de plusvalía, menos de ganancia,...pero la que se dé para sus bolsillos,...la propiedad y dirigencia del sistema global, llevado por ellos, por la Plutocracia,...La Oligarquía financiera global, el IFI: Instituto Financiero Internacional, donde están coaligados los grandes bancos ( como el Santander, BBV,...) de los países imperialistas, de los subordinados,...LA HUMANIDAD EN RESISTENCIA, EN APRENDIZAJE, PERO A LA VEZ LOS BLOQUES IMPERIALISTAS PREPARADOS POR SI SE DÁ EL COMBATE,...me entienden ?. - Lmm -.

EN LAMAREA.COM:

TESIS: Si en la lógica y tendencia de aplicación universal del proceso global de producción, circulación y distribución ( P. de P. de C. y D. ) de modo Robotizado-Telemático ( R-T ); que conlleva gran componente de Capital ( C.O.C. - Composición Orgánica de Capital - ); y con ello una exigua utilización de la Fuerza de Trabajo, tendríamos que "la Plusvalía sería casi inapreciable,...". El capitalismo actual, que es imperialismo global; o sea, que nos encontramos en el Modo Imperialista de Producción Universal, Interplanetario,...¡¡. El desarrollo de las Fuerzas Productivas Capiimperialistas ha llevado a una contradicción, la Plusvalía, cómo se realiza ?, pues con el mínimo personal indispensable,...casi fuerza de trabajo de ingeniería y otra de servicio,...junto al sector agrario, ganadero,...( pero estos también menguados )¡¡. Este Modo robotizado-telemático universal del P. de P. de C. y D. necesita muy poca fuerza de trabajo,...¡¡. ( Ojo no olvidemos las políticas económicas de conquistas-colonización interplanetarias, sus preparaciones,...y por otro lado la problemática del cambio climático, desertización, a la vez posible edad de hielo,...Uf, muchos problemas nos trae la vida,...¡¡ ).

En la lógica del lucro de la sociedad imperialista global, la filantropía y mantener a los lastres proletarios-populares, no es su voluntad,...¡¡. ¿ Sobramos más de la mitad de la Humanidad para la Plutocracia Universal,...?; eso parece,... Un Eurodiputado de Ciudadanos, regañaba a su Jefe Alberto Rivera, de que el Partido no se daba cuenta de que en la Unión Europea con la robotización universal, habría que mantener al 40 por ciento de la Población, que estarían sin producir; sin trabajar, en paro; y había que mantenerla,...¡¡. Por ello decía a Ciudadanos que esto era lo principal a tener en cuenta por este Partido para desarrollar su Línea Política, ser influyentes, sacar-obtener muchos votos; de otra manera el Partido se hundiría ¡¡.

En el Planeta, sería como unos dos mil millones de obreros-campesinos,...como mínimo,...¡¡. Cómo se mantendría a toda esta masa de Población; inactiva, deambulando por las calles,...o confinadas, como se está ahora casi en todo el Planeta,...? Hace siglos al personal sobrante se les obligaba a colonizar a otros continentes, a buscarse la vida,...a asesinarlos en las guerras imperialistas, de saqueo,...Hoy en día millones de trabajadores, campesinos,...deambulan por los campos, las carreteras, buscando una oportunidad,...una vida digna, un pedazo de pan,...¡¡. En África, América Latina, Asia,...dentro de Europa,...o sea, en el Planeta caminamos parte de la Humanidad, como diáspora para intentar sobrevivir,...el Capiimperialismo nos mata, nos asesina, no solo nos explota, nos saquea,...es que nos está genociando,...ahora enarbolando los patriotismos,...y los policías por las tardes con los coches por los barrios con sus himnos nacionales a todo volumen,...Los patriotas de todos los colores y tendencias políticas arengando, encerrándonos, asesinándonos con las guerras bacteriológicas asesinas de la Humanidad,...

Pero a los meses de las infecciones, del trabajo negro se ponen a actuar,...¡¡Parece que se les va de las manos el covid-19,...¡¡. Y las gentes asustadas, agradecidas, todos cayendo como moscas, los ancianos, enfermeras, personal diverso, hasta policías, capitalistas, aristócratas,...¡¡. Esta tarde ha pasado una comitiva policial de la Policía local, del Ayuntamiento P.P., Cs, Vox,...por las calles, a las nueve de la noche, con himnos y banderas,...no le he aplaudido, como es evidente,...ellos, los policías fachas a tope, nos decían gracias,... y yo con mi hija mirando, callados,...viendo el espectáculo,...patriótico y genocida,...actúan con cartas marcadas,...se está preparando el patriotismo de los falangistas de toda la vida, de PP-VOX-Cs; UP,-PSOE,...de los nazis, de los listillos de todos los colores,...en fin que a espabilarse toca,...¡¡; algo pasará, ya se verá,..¡¡. ( Decíamos hace tiempo de que el ejercito podría servir para ayudar, socorrer a las poblaciones,...pero con carácter proletario y de solidaridad poblacional, de Humanidad,...). Hoy en día actúan, hacen algo,...pero están en acción de control, observación,...y comiendo el coco, ganando simpatías,...falso e hipócrita de versad,...Quizás les dominemos y se hagan proletarios solidarios,...claro presentando resistencia obrera apabullante y decidida, con Línea humana, proletaria universal,...; fuera fronteras, racismo, prepotencias, chouvinismos,...).

Sectores de poblaciones en diversos países se rebelan contra los poderes estatales, los mismos reprimiendo,...y tomando medidas como excarcelaciones, medidas económicas para los trabajadores,...que después se pagaran con creces al Imperialismo global,...El Banco Santander dice en Televisión que es el banco de las empresas, que le soliciten créditos,...a rio revuelto ganancia de pescadores, y genocidio asegurado,...Se lleva muchas décadas llevándolo a cabo, preparándolo con más intensidad,...ésta es la clase imperialista refinada global,...cada vez se le ve mejor el plumero,...¡¡.

En definitiva que menos tasa de plusvalía, menos de ganancia,...pero la que se dé para sus bolsillos,...la propiedad y dirigencia del sistema global, llevado por ellos, por la Plutocracia,...La Oligarquía financiera global, el IFI: Instituto Financiero Internacional, donde están coaligados los grandes bancos ( como el Santander, BBV,...) de los países imperialistas, de los subordinados,...LA HUMANIDAD EN RESISTENCIA, EN APRENDIZAJE, PERO A LA VEZ LOS BLOQUES IMPERIALISTAS PREPARADOS POR SI SE DÁ EL COMBATE,...me entienden ?. - Lmm -.

Automatización y robótica industrial - evolución artificial

blog.infaimon.com › automatizacion-y-robotica-industrial

10 dic. 2019 - La automatización y robótica industrial es el proceso a través del cuál se da la ... Aumento de la eficiencia de los procesos productivos.

Automatización Industrial y Robótica. Qué son y las claves de ...

www.aldakin.com › automatizacion-industrial-robotica-claves-exito

Dicho de otro modo, se trata de automatizar las tareas y procesos repetitivos, ... tus células automatizadas o pongamos en marcha una nueva célula robotizada, ... proporcionamos soluciones de automatización de sus procesos productivos, ...

Automatización de los procesos de packaging y finales de línea.

www.inser-robotica.com › packaging-robotizado

Esto nos ha permitido aumentar nuestra presencia a lo largo del proceso productivo, hasta ser capaces de realizar el diseño y puesta en marcha de líneas

Automatización y robótica para la producción - GestioPolis

www.gestiopolis.com › automatizacion-robotica-produccion

9 abr. 2008 - Simplificar el mantenimiento de forma que el operario no requiera grandes conocimientos para la manipulación del proceso productivo.

Imágenes de procesos productivos robotizados

Resultados web

EN LAMAREA.COM:

luciano medianero morales

Saludos, Málaga. http:lukyrh.com

Oficialmente aún no se sabe de donde ha salido, como se ha producido este nuevo coronavirus ¡¡. De algunas instituciones, medios, instituciones,…se plantea la posibilidad, la realización a posta de esta Pandemia, como forma de guerra interimperialista bacteriológica,…EE.UU. del N.-Canadá,…contra R.P. China, Rusia,…¡¡. El mundo está en guerra imperialista, ( Siria, Afganistán, Libia, Irak, Yemen,…).

Desde hace décadas la plutocracia imperialista global, se planteo que gran parte de la Humanidad era un lastre para su modelo ideal de sociedad, de modo de producción, de conquista interplanetaria,…Había que eliminar a gran parte de la Humanidad de variadas maneras, una de ellas era las acciones bacteriológicas, los virus, las epidemias,…Pero las mismas se descontrolan, hay que tomar medidas y salen las acciones sanitarias estatales; la OMS se activa, pone cierto freno,…no puede caer casi todo el personal laboral,…solo un cierto porcentanje: el lastre proletario-popular, algo así como el ejército de reserva de fuerza de trabajo ampliado a sectores campesinos, pobres, de todos los continentes, sobre todo África, Asia,…¡¡.

Los poderes estatales movilizan a sus ejércitos de mercenarios, de profesionales dicen los equipos gubernamentales, en la Unión Europea, en África,…movilizan a las fuerzas estatales y privadas de seguridad, contra quienes, contra las poblaciones obreras-populares, que barbara barbaridad,…Nos asustan, reprimen, acogotan. Nos achicharran, nos asesinan, nos infectan, nos explotan,…y encima con dictadura militar capitalista, Todos los equipos gubernamentales, en el Estado español, P.S.O.E.-U.P., JUNTO A LA PARTITOCRACIA EN GENERAL, con los sindicalistos y otras entidades parasitarias,…

Por ello movilización clandestina de diversas maneras, medios; estudiar, prepararse para combatir a los asesinos capitalistas e imperialistas locales y globales. Las fronteras las cierran para que el personal combatiente tengan muchas dificultades, ya que los poderes están en unidad de acción, aunque aparecen como divididos; pero una contienda globalizada no hay que subestimarla.

saludos y revolución global, obrera-popular.

luky, 17 marzo 2.020, Málaga. Y los precios alimentarios subiendo -diario sur-

Luciano Medianero Morales saludos desde Málaga, España:

Esta nota va dirigida a muchos marxistas, en especial a Osbaldo flor riot, a usted: cuando se den cuenta y comprendan estas ideas,...que algo tardarán en ello,...se darán cuenta de que marxista es el que desarrolla el socialismo científico,...y los teócratas no lo desarrollan, lo aplican - el marxismo - como si fuese una religión,...¡¡.; continua este asunto en lukyrh.blog....gracias por todo,...y espero la respuesta que Osbaldo prometió a unas declaraciones que plantee hace unos días en fb,...gracias por todo de antemano,...y os informo de que pueden entrar en fb, escribiendo partido proletario, es de Colombia,...a tal partido-organización, en principio la veo interesante ¡¡.

La teoría marxista de las crisis económicas en el capitalismo

Michael Roberts

07/01/2016 http://www.sinpermiso.info/textos/la-teoria-marxista-de-las-crisis-economicas-en-el-capitalismo

En mayo pasado, en la Conferencia Marx ist Muss en Berlín, debatí con el profesor Michael Heinrich sobre si Marx tenía una teoría coherente de las crisis en el capitalismo que pudiese ser probada empíricamente. La posición de Heinrich esta recogida en un artículo que escribió para Monthly Review Press en 2014, defendiendo que Marx no tenía una teoría coherente de las crisis y que, de todos modos, no puede probarse ya que sólo tenemos estadísticas oficiales capitalistas.

En la primera parte de este artículo lidio con el hecho de si Marx tenía o no una teoría coherente de las crisis. Defiendo que la teoría de Marx se basa en su ley de la tendencia decreciente de la tasa de ganancias y que esta ley es realista y coherente. También sostengo que Marx no abandonó esta ley en sus obras posteriores, como algunos han afirmado y que sigue siendo la mejor y más convincente teoría de las crisis económicas periódicas y recurrentes en el capitalismo. En la segunda parte del artículo, voy a proporcionar algunas evidencias empírica de las economías capitalistas modernas para apoyar esta posición. Con ello llego al final de lo que en realidad sólo es un corto ensayo sobre la teoría marxista de las crisis económicas - como yo la entiendo – y quedan sin tratar muchos aspectos.

¿Por qué nos preocupamos por la teoría de las crisis?

Quienes participan en las luchas de los trabajadores contra el capital internacionalmente pueden preguntarse por qué algunos dedicamos tanto tiempo a reflexionar sobre las ideas de Marx y otros sobre por qué el capitalismo tiene crisis regulares y recurrentes y crisis financieras. Sabemos que es así, por lo tanto luchemos por acabar con el capitalismo y dejemos a un lado las sutilezas de la teoría.

Pero hay buenas razones para entender la teoría, porque una buena teoría conduce a una mejor práctica. Sí, sabemos que el capitalismo tiene crisis económicas regulares y a menudo profundas. Crisis que causan enormes daños a los medios de vida de la gente y frenan la organización social humana en su avance hacia un mundo de abundancia, sin escasez ni sufrimiento. Y las crisis son indicios de la naturaleza contradictoria y derrochadora del modo de producción capitalista.

Antes del capitalismo, las crisis eran producto de la escasez, el hambre y los desastres naturales. Ahora son la consecuencia de una economía monetaria con fines de lucro; que son causadas por el hombre y, sin embargo, parecen escapar a su control; un fetichismo. Por encima de todo, las crisis demuestran que el capitalismo es un sistema con fallos, a pesar de los grandes avances en la productividad del trabajo que este modo de producción ha generado en los últimos 200 años aproximadamente. Si la Humanidad quiere progresar o incluso sobrevivir como especie, tendrá que ser sustituido. Así que es importante.

¿Tenía Marx una teoría coherente de las crisis?

¿Cual es? Se trata de un intenso debate entre los marxistas. Hay varias interpretaciones. Las crisis de producción capitalista se deben al "subconsumo", a la falta de gasto de los trabajadores que no tienen suficiente para gastar; o al "desequilibrio", a la anarquía de la producción capitalista que implica que la producción en varios sectores puede no estar en línea con los demás y la producción apenas puede superar a la demanda; o es la falta de rentabilidad en un sistema económico que depende del beneficio de los propietarios privados para que la inversión y la producción tengan lugar. En mi opinión, esta última interpretación es la que mejor se ajusta a la teoría de Marx, es lógica y se ajusta a los hechos.

Algunos argumentan que Marx no tenía una teoría coherente de las crisis económicas, y sobre todo en el caso de la ley de la rentabilidad de Marx. El argumento es que la lectura de las obras de Marx: El Capital, Teorías de la plusvalía y los Grundrisse, muestran que la ley de la tendencia decreciente de la tasa de ganancias de Marx es incoherente e ilógica.

Por ejemplo, la ley sostiene que el valor de los medios de producción (maquinaria, oficinas y otros equipos), con el tiempo, aumenta en relación con el valor de la fuerza de trabajo (el coste de emplear una fuerza de trabajo determinada). Marx lo llamó la composición orgánica creciente del capital. Como el valor (y las ganancias), sólo son creadas por el poder de la fuerza de trabajo, el valor producido por la fuerza de trabajo, con el tiempo, disminuye en relación con el coste de la inversión en medios de producción y fuerza de trabajo. La tasa de ganancias tiende a caer.

Pero algunos críticos marxistas piensan que esto supone asumir que la tasa de plusvalía (la ganancia en relación con el coste de la fuerza de trabajo) será estática o crecerá menos que la composición orgánica del capital. Y no hay ninguna razón lógica para asumir esto - de hecho, el aumento de la composición orgánica implica un aumento de la tasa de plusvalía (para aumentar la productividad), por lo que la ley es muy imprecisa. No sabemos si conducirá a una caída o a un aumento de la tasa de ganancias.

Pero esto es no entender la ley y cómo Marx la planteó. La ley "como tal" es que un aumento de la composición orgánica del capital, suponiendo que la tasa de plusvalía es estática, hará caer la tasa de ganancias. Pero esto es sólo una "tendencia", porque hay "contratendencias", incluyendo una tasa de plusvalía que aumenta, el abaratamiento del valor de los medios de producción, salarios que caen por debajo del valor de la fuerza de trabajo, el comercio exterior y las ganancias ficticias de la especulación financiera. Pero estas son 'contratendencias", no forman parte de la "ley como tal”, precisamente porque no pueden cambiar (la tendencia de) la ley a la larga.

Como Marx dijo: "No abolen la ley general. Pero hacen que la ley actúe más bien como una tendencia, como una ley cuya acción absoluta es obstaculizada, retardada y debilitada por circunstancias contrarias ... Estas últimas no anulan la ley, sino que merman su efecto. La ley actúa como una tendencia. Y es sólo en determinadas circunstancias y sólo después de largos períodos cuando sus efectos se hacen sorprendentemente pronunciados".

Marx sostiene que la ley se basa en dos supuestos realistas: 1) la ley del valor opera, a saber, que el valor (y la plusvalía) sólo son creadas por el trabajo vivo y 2) la acumulación capitalista conduce a un aumento de la composición orgánica del capital. Estos supuestos (o "priores” en lenguaje estadístico moderno) no sólo son realistas: son evidentes.

En primer lugar, la ley del valor. La producción de lo que Marx llamó "valores de uso" (cosas y servicios que necesitamos) es necesaria para crear valor. Pero incluso un niño puede ver que nada se produce a menos que intervenga el trabajo vivo. "Todos los niños saben que una nación que deje de trabajar, no ya un año, sino incluso un par de semanas, perecería" (Marx a Kugelmann, 11 de julio de 1868).

La composición orgánica creciente del capital es también evidente. Desde las herramientas manuales a las fábricas, la maquinaria, las estaciones espaciales, hay un enorme aumento de la productividad del trabajo en el capitalismo como consecuencia de la mecanización. Que crea nuevos puestos de trabajo para el trabajo vivo, pero que es esencialmente un proceso de ahorro del trabajo vivo en términos relativos. Mientras que cada unidad de un nuevo medio de producción puede contener menos valor (debido al menor precio de la producción de esa tecnología) que una unidad de un medio de producción más antiguo, por lo general el viejo es sustituido por medios de producción nuevos y diferentes, o por un nuevo sistema de medios de producción que contiene más valor total que el valor de los medios de producción que ha sustituido.

Como explica Marx en los Grundrisse: "Lo que se abarata es la máquina individual y sus partes componentes, pero también se desarrolla un sistema de maquinaria; la herramienta no es simplemente reemplazada por una sola máquina, sino por todo un sistema ... A pesar del abaratamiento de los elementos individuales, el precio de todo el conjunto agregado aumenta enormemente". Como dijo Marx: "Sería posible escribir toda una historia de las invenciones realizadas desde 1830, con el único propósito de suministrar al capital armas contra las revueltas de la clase obrera". (Marx, 1.967a, p 436.).

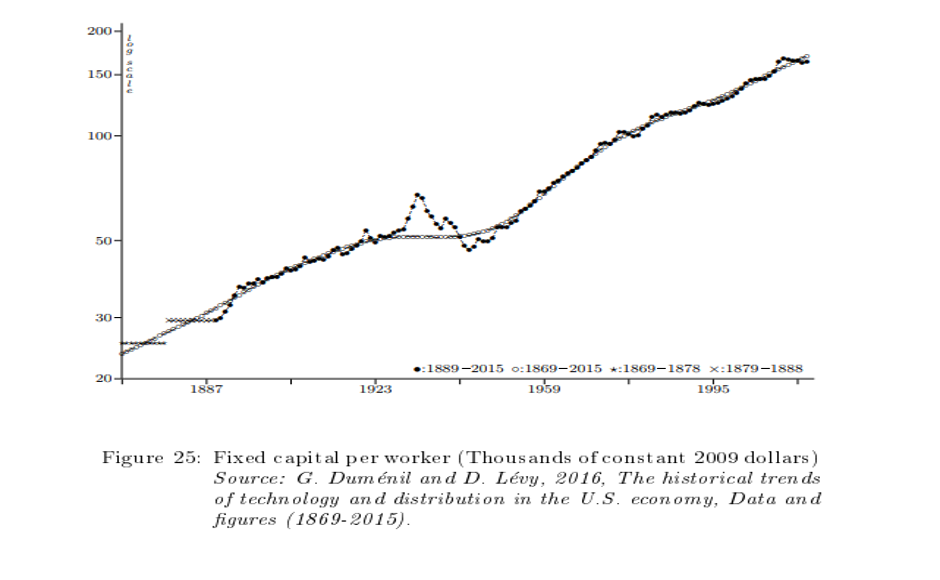

El objetivo de la inversión capitalista no es una mayor productividad; es un mayor beneficio. Y para lograr eso, el capital necesita una mayor productividad y nuevos medios de producción que ahorren trabajo. ¿Estaba Marx en lo cierto de que la inversión capitalista conduce a una mayor composición orgánica del capital con el tiempo? Si. Mire este gráfico.

Muestra un aumento constante del valor de los medios de producción ( maquinaria, etc.) en relación con el valor del trabajo (medido en tiempo de trabajo) en los EE.UU. desde 1.947. También muestra el aumento de la productividad (el tiempo de trabajo necesario para producir una unidad de producto o servicios). (Aquí para el Reino Unido desde 1.855, según Esteban Maito). Así que tenemos una composición orgánica del capital (VKxH) que crece. un aumento de la productividad del trabajo y un declive de la tasa de ganancias en el tiempo (TDG). Esta es la ley tal como la definió Marx.

Hay contra-tendencias pero no superan la tendencia, la ley como tal, de forma indefinida. ¿Por qué? Bueno, primero, hay un límite a la tasa de plusvalía (24 horas) y no hay límite a la expansión de la composición orgánica del capital. En segundo lugar, hay un "límite social" al aumento de la tasa de plusvalía, en concreto, la resistencia de la mano de obra (las luchas obreras) y de la sociedad (legislación social y la costumbre) establecer un mínimo de trabajadores) que establecen un nivel de vida "social" mínimo estándar y las horas de trabajo etc. Esta se la esencia de la lucha de clases bajo el capitalismo.

¿Abandonó Marx su ley de la rentabilidad como teoría de las crisis?

En una carta a Engels en fecha tan tardía como 1868, más de diez años después del primer desarrolló de la ley, Marx afirma que la ley "fue uno de los mayores triunfos sobre el puente de asnos de todos los economistas anteriores".

Pero muchos críticos marxistas creen que Marx abandonó esta ley tan relevante porque no parece referirse a ella después de su definición a finales de los años 1860 y se centró más en el papel del crédito en situaciones de crisis (como Keynes y los economistas heterodoxos modernos hacen ahora). Por otra parte, Engels, en la edición de los manuscritos de Marx después de su muerte en los volúmenes II y III de El Capital, habría llevado demasiado lejos la ley de Marx; de hecho distorsionó las opiniones de Marx al respecto.

Ya en 1978, Jerrold Seigel pudo mirar los manuscritos. Sí, Engels hizo cambios editoriales significativos a los escritos de Marx sobre la ley, así como al volumen III de El Capital. La aborda en tres capítulos, del 13 al 15; el 13 hasta dedicado a 'la ley'; el 14 a las 'influencias contrarias' y el 15 describe las "contradicciones internas" (la combinación de la tendencia y las contratendencias). Engels pasó parte del texto de las notas de Marx al capítulo 13 sobre la ‘ley como tal ', cuando en el manuscrito de Marx aparecen después de los factores opuestos del capítulo 14. Pero al hacerlo, Engels no hace excesivo hincapié en la importancia de la ley. Por el contrario, Engels en realidad hace que parezca que Marx equilibra las contratendencias con la ley como tal, cuando la secuencia original del texto subrayaba que la ley se acaba imponiendo a las contratendencias. Así que, como Seigel lo resume: "Engels hizo que la confianza de Marx en el funcionamiento real de la ley de rentabilidad pareciese más débil que lo que lo que sugiere el manuscrito de Marx". (Seigel, Marx’s Fate: The Shape of a Life, Princeton, Princeton University Press, 1978, p339 y nota 26).

Fred Moseley y Regina Roth han prologado recientemente una nueva traducción al inglés de los cuatro borradores de Marx para el Volumen 3 de Ben Fowkes, donde Marx desarrolla la ley de la rentabilidad y muestran cómo Engels editó esos manuscritos para El Capital (introducción de Moseley a los escritos de Marx). Moseley concluye que el tan denostado Engels hizo un buen trabajo de interpretación de los borradores de Marx y no hay ninguna distorsión real. “Se puede suponer, por lo tanto, que las intervenciones de Engels se hicieron sobre la base de que deseaba hacer las posiciones de Marx más nítidas y, de esta manera, más útiles para el debate contemporáneo político y social, por ejemplo, en el tercer capítulo, sobre la tendencia decreciente de la tasa de ganancias".

A partir de 1870, Engels se había trasladado de Manchester a Londres. Así que Marx y él se reunían, rutinariamente, casi todos los días. Las discusiones podían continuar hasta la madrugada. La casa de Marx estaba a poco más de 10 minutos a pie ... y siempre estaban los pubs Mother Redcap o Grafton Arms. Todavía en 1875, Marx estaba desarrollando diversas formas de calcular la tasa de plusvalía y la tasa de ganancias. Si Marx realmente hubiera abandonado la ley como su más importante contribución a la comprensión de las contradicciones del capitalismo, ¿no se lo habría mencionado a Engels?

¿La ley de Marx se ajusta a los hechos?

Algunos críticos marxistas de la ley de la rentabilidad de Marx creen que la ley no puede ser empíricamente probada o refutada porque las estadísticas oficiales no se pueden utilizar para mostrar el funcionamiento de la ley de Marx. Pero hay un montón de estudios de economistas marxistas que muestran lo contrario. Las pruebas claves de la validez de la ley en las economías capitalistas modernas sería demostrar 1) si la tasa de ganancia cae con el tiempo a medida que la composición orgánica del capital aumenta; 2) si la tasa de ganancias aumenta cuando la composición orgánica del capital se reduce o cuando la tasa de plusvalía aumenta más rápido que la composición orgánica del capital; 3) si la tasa de ganancias aumenta, si hay fuerte caída de la composición orgánica del capital como en una crisis. Estas serían las pruebas empíricas y hay un montón de evidencia empírica para las economías de los EE.UU. y mundial para demostrar que la respuesta es sí a todas estas preguntas.

Por ejemplo, Basu y Manolakos aplicaron el análisis econométrico a la economía de Estados Unidos entre 1948 y 2007 y encontraron que había una tendencia secular a la caída de la tasa de ganancia, con una disminución medible de alrededor del 0.3 por ciento al año "después de controlar las contra-tendencias". En mi trabajo sobre la tasa de ganancias estadounidense, también encontré un descenso medio del 0,4 por ciento al año hasta el 2009. Y aquí está un cuadro de G. Carchedi sobre el aumento de la composición orgánica del capital (COC) en el sector industrial de los EE.UU. desde 1947 en comparación con la tasa media de ganancia (TMG). Cuentan la misma historia.

TMG y COC de EE.UU. (es decir, C / V)

Hay una clara correlación inversa entre el aumento de la composición orgánica del capital y una tasa decreciente de ganancias.

¿Puede la ley de Marx explicar las crisis?

¿Cómo funciona la ley de la rentabilidad de Marx como explicación y previsión de las crisis en las economías capitalistas? La ley lleva a una relación causal clara entre las crisis periódicas y recurrentes. Que se extiende de la caída de rentabilidad a la caída de las ganancias a la caída de la inversión a la caída del empleo y los ingresos. Acaba cuando hay destrucción suficiente de valores de capital (abandono de tecnologías obsoletas, quiebra de empresas, reducción de los costes salariales) para aumentar primero las ganancias y luego la rentabilidad. El aumento de la rentabilidad conduce a su vez al aumento de la inversión. El ciclo de auge recomienza y toda la "mierda" comienza de nuevo, para usar la colorida frase de Marx. Hay un ciclo de beneficios paralelo a la tendencia a largo plazo de la tasa de ganancia a caer.

La evidencia empírica de esta causalidad entre ganancia e inversión está disponible. José Tapia Granados, utilizando el análisis de regresión, considera que, en más de 251 trimestres de la actividad económica en EE.UU. a partir de 1947, las ganancias comenzaron a reducirse mucho antes que la inversión y que las ganancias antes de impuestos pueden explicar el 44% de todos los movimientos de inversión, mientras que no hay evidencia de que la inversión pueda explicar ningún movimiento en los beneficios. Encuentro una "causalidad de Granger” del 60% a partir de los cambios anuales en ganancias y la inversión (sin publicar) y una correlación de 0,67 para el período desde 2000. Y ver esta presentación de G. Carchedi ( Carchedi Presentation).

En el período previo a la Gran Recesión 2008-9, podemos ver la causalidad visualmente para las ganancias, la inversión y el PIB real en EE.UU. en el siguiente gráfico. La masa de ganancias corporativas alcanza su techo a mediados de 2006, la inversión y el PIB dos años más tarde. Las ganancias vuelven a recuperarse a finales de 2008 y la inversión un año más tarde.

Hay dos regularidades básicas de acuerdo con los datos: que un cambio en las ganancias tiende a ser seguido un año después por un cambio en la inversión en la misma dirección; y que un cambio en la inversión es generalmente seguida en pocos años por cambios en los beneficios en la dirección opuesta. Así pues, tenemos un ciclo. A partir de estos resultados, de la "regularidad" del ciclo económico, y del hecho de que la rentabilidad se estancó en 2013 y disminuyó en 2014 (y ahora la masa de ganancias en 2015) después de crecer entre 2008 y 2012, se puede concluir con cierta seguridad que una recesión de la economía estadounidense, que será también parte de una crisis económica mundial como la Gran Recesión, volverá a ocurrir en los próximos años.

Y la ley sobre la tendencia decreciente de la tasa de ganancias de Marx permite hacer una predicción aún más importante: que el modo de producción capitalista no será eterno, que es transitorio en la historia de la organización social humana. La ley de la tendencia predice que, con el tiempo, habrá una caída en la tasa de ganancia a nivel mundial, provocando más crisis de carácter devastador. Hay trabajos de análisis marxista modernos que confirman que la tasa mundial de ganancias ha caído en los últimos 150 años. Ver el gráfico siguiente (datos de Esteban Maito "cocinadas" por mí).

Los datos de Maito para el siglo XIX han sido cuestionados recientemente (DUMENIL-LEVY sobre MAITO, pero en un reciente trabajo, utilizando diferentes fuentes y países, encuentro una tendencia similar para el período posterior a 1945 a nivel mundial (Revisiting a world rate of profit June 2015). Un trabajo pionero de Minqi Li y colegas, así como otro de Dave Zachariah, muestran una tendencia similar.

Como concluye Maito: "La tendencia decreciente de la tasa de ganancias y su confirmación empírica ponen de relieve el carácter históricamente limitado de la producción capitalista. Si la tasa de ganancias mide la vitalidad del sistema capitalista, la conclusión lógica es que se está acercando a su punto final. Hay muchas maneras como el capital puede intentar superar las crisis y regenerarse constantemente. Las crisis periódicas son específicas del modo de producción capitalista y permiten, en última instancia, una recuperación parcial de la rentabilidad. Este es un aspecto característico del capital y de la naturaleza cíclica de la economía capitalista. Pero la naturaleza periódica de estas crisis no ha detenido la tendencia decreciente de la tasa de ganancias a largo plazo. Así que los argumentos que afirman que existe una inagotable capacidad del capital para restaurar la tasa de ganancias y su propia vitalidad y que por lo tanto consideran el modo de producción capitalista como algo natural y un fenómeno ahistórico, son refutadas por la evidencia empírica".

Así que la ley prevé que, en la medida en que la composición orgánica del capital crece a nivel mundial, la tasa de ganancias caerá pesar de los factores contrarios y pese a las sucesivas crisis (que ayudan temporalmente a restaurar la rentabilidad). Esto demuestra que el capitalismo como un modo de producción y de relaciones sociales es transitorio. El capitalismo no siempre ha existido y tiene límites en última instancia, en concreto, el propio capital. Tiene “fecha de caducidad”. Esa es la esencia de la ley de la rentabilidad de Marx.

Las teorías alternativas

Con ello no se pretende negar otros factores en las crisis capitalistas. El papel del crédito es una parte importante de la teoría marxista de la crisis y, de hecho, en la medida en que la tendencia de la tasa de ganancia a caer engendra contratendencias, una de las más importantes es la expansión del crédito y la utilización de la plusvalía en la inversión en capital ficticio en lugar de capital productivo, para elevar la rentabilidad temporalmente, pero con consecuencias desastrosas, finalmente, como ha demostrado la Gran Recesión. (La Gran Recesión; La deuda importa).

Las teorías alternativas de la crisis como la del subconsumo, o la falta de demanda efectiva, se han desarrollado a partir de las teorías del reaccionario Thomas Malthus y del radical Sismondi, ambos de comienzos del siglo XIX, que fueron recogidas por Keynes en la década de 1930 y por modernos teóricos de la desigualdad como Stiglitz y por los economistas post-keynesianos. Pero la falta de demanda y el aumento de la desigualdad no puede explicar la regularidad de las crisis o predecir la siguiente. Estas teorías no tienen tampoco un fuerte respaldo empírico (¿Provoca la desigualdad crisis?).

El profesor Heinrich, tras concluir que Marx no tenía una teoría de la crisis y había abandonado la ley de la rentabilidad, sí ofrece una vaga teoría propia: a saber, el capital acumula y produce más medios de producción a ciegas. Esto crea un desequilibrio con la demanda de consumo de los trabajadores. Así que aparece una "brecha" que tiene que ser rellenada con crédito, pero de alguna manera no basta para resolver el problema indefinidamente y la producción se derrumba. Bueno, es una teoría, pero más o menos la misma que la teoría del subconsumo (sobreproducción) que el propio Heinrich rechaza y que Marx descartó hace más de 150 años. Parece menos convincente y con menos apoyo empírico que la propia teoría de las crisis de Marx basada en la ley de la rentabilidad.

Ninguna otra teoría, ya sea de la economía dominante o de la economía heterodoxa, puede explicar las crisis recurrentes y regulares y ofrecer un fundamento objetivo claro del carácter históricamente determinado del sistema capitalista.

¿Por qué no la ley de la rentabilidad de Marx?

Por último, ¿por qué el profesor Heinrich y otros como los profesores David Harvey, Dumenil y Levy y muchos otros economistas marxistas, quieren abandonar la ley de la rentabilidad de Marx como una teoría de las crisis?

Obviamente, piensan que esta equivocada. Pero todas estas teorías alternativas tienen una cosa en común. Sugieren una salida a las crisis dentro del sistema capitalista. Si es debida al subconsumo, el gobierno tiene que gastar más; si es debido al aumento de la desigualdad, es necesaria una corrección redistributiva fiscal; si es debido al exceso de crédito o a la inestabilidad del sector financiero, hay que regularlos. Nada de ello implica políticas o acciones para sustituir al modo de producción capitalista, sino simplemente para corregirlo o mejorarlo. Conducen a estrategias reformistas, es decir, no hay necesidad de reemplazar el modo de producción capitalista con la propiedad común de los medios de producción y la planificación controlada democráticamente para la satisfacción de las necesidades (el socialismo).

El socialismo se convierte en una cuestión moral para poner fin a la pobreza y la desigualdad, no en una necesidad objetiva si la sociedad humana quiere abolir la explotación del trabajo. Esa es una visión reformista, pero no la de Marx. En realidad, incluso estos pequeños cambios para preservar el capitalismo pueden requerir una acción revolucionaria frente a la feroz oposición por parte del capital. ¿Por qué limitarse, por lo tanto, a reformas?

Blog de Michael Roberts

blogueando de un economista marxista

Lockdown!

24 de marzo de 2020. https://thenextrecession.wordpress.com/

Según las estimaciones de la AFP, unos 1.700 millones de personas en todo el mundo ahora viven bajo algún tipo de bloqueo como resultado del coronavirus. Eso es casi una cuarta parte de la población mundial. La economía mundial no ha visto nada como esto.

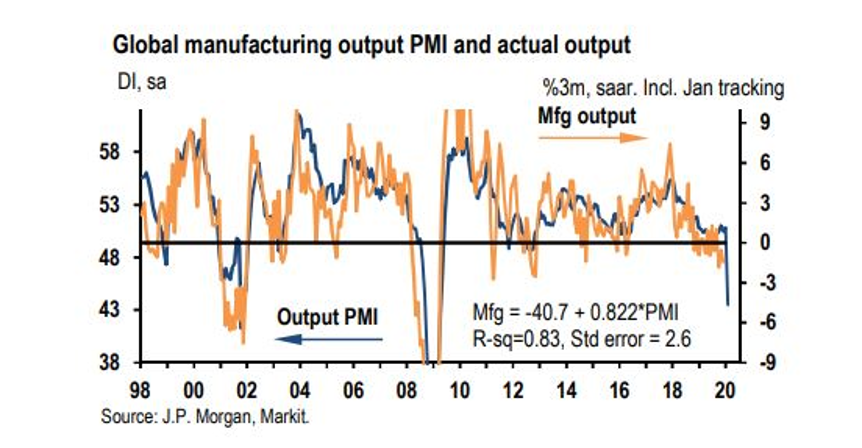

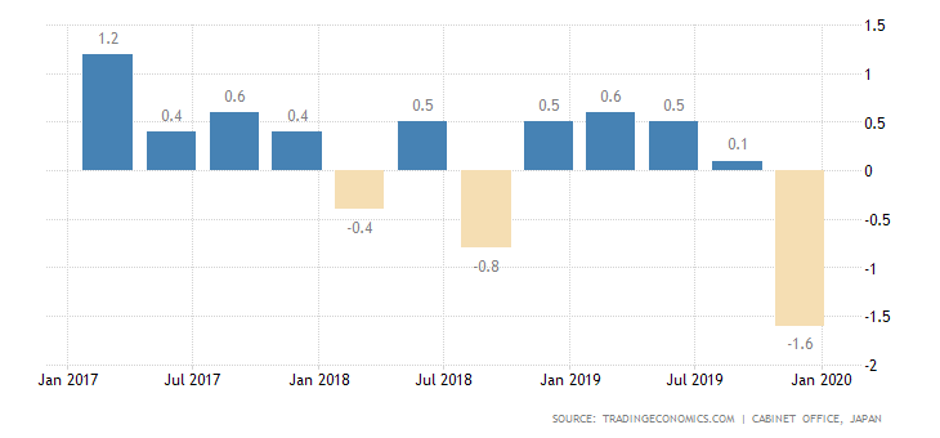

Casi todas las previsiones económicas para el PIB mundial en 2020 son de una contracción del 1-3%, tan malas, si no peores, que en la Gran Recesión de 2008-9. ¡Y las previsiones para las principales economías para este trimestre que finalizan esta semana y el próximo trimestre están llegando a una caída anualizada de entre 20-50%! Los indicadores de actividad económica (llamados PMI), que son encuestas de opiniones de la compañía sobre lo que están haciendo, están registrando mínimos de contracción para marzo.

PMI compuesto de EE. UU. Hasta marzo de 2020

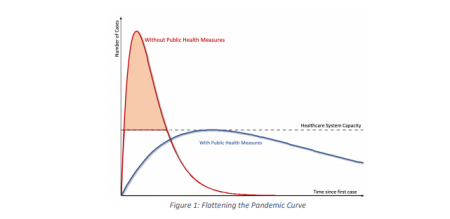

Todo esto se debe al cierre de empresas a nivel mundial y al aislamiento de los trabajadores en sus hogares. ¿Se podrían haber evitado los bloqueos para que este drástico 'shock de suministro' no hubiera sido necesario para hacer frente a la pandemia? Creo que probablemente podría. Si los gobiernos hubieran actuado de inmediato con las medidas correctas cuando apareció COVID-19 por primera vez, los bloqueos podrían haberse evitado.

¿Cuáles fueron estas medidas correctas? Lo que sabemos ahora es que todas las personas mayores de 70 años y / o con afecciones médicas deberían haberse autoaislado. Debería haber pruebas masivas de todos regularmente y de cualquier persona infectada en cuarentena por hasta dos semanas. Si esto se hubiera hecho desde el principio, habría habido menos muertes, hospitalizaciones y una muerte más rápida por el virus. Por lo tanto, los bloqueos probablemente podrían haberse evitado.

Pero las pruebas y el aislamiento no se hicieron al principio en China. Al principio hubo negación y un encubrimiento del riesgo de virus. Para cuando las autoridades chinas actuaron adecuadamente con las pruebas y el aislamiento, Wuhan fue inundado y se tuvo que aplicar un bloqueo.

Al menos, los chinos tenían la excusa de que se trataba de un nuevo virus desconocido para los humanos y su nivel de infección, propagación y mortalidad no se conocía antes. Pero no hay excusa para los gobiernos en las principales economías capitalistas. Tenían tiempo para prepararse y actuar. Italia dejó demasiado tarde para aplicar las pruebas y el aislamiento, de modo que el cierre allí estaba cerrando las puertas después de que el virus se hubiera disparado. Su sistema de salud ahora está sobrecargado y apenas puede hacer frente.

Hubo algunos países que adoptaron pruebas masivas y aislamiento efectivo. Corea del Sur hizo ambas cosas; y Japón, donde el 90% de la población usaba máscaras y guantes y se lavaba, parece haber frenado el impacto de la pandemia a través del autoaislamiento efectivo sin tener un bloqueo.

Del mismo modo, en un pequeño pueblo italiano en medio de la pandemia, Vo Euganeo, que en realidad tuvo la primera muerte por virus en Italia, evaluaron a los 3000 residentes y pusieron en cuarentena al 3% afectado, aunque la mayoría no tenía síntomas. A través del aislamiento y la cuarentena, el encierro allí duró solo dos semanas.

En el otro extremo, el Reino Unido y los EE. UU. Han tardado años en aumentar las pruebas (que todavía son inadecuadas) y hacer que los vulnerables se autoaislen. En los EE. UU., El gobierno federal todavía no está yendo a un bloqueo estatal.

¿Por qué los gobiernos del G7 y otros no actuaron? Como explica Mike Davis , la razón principal fue que los sistemas de salud de las principales economías no estaban en posición de actuar. En los últimos 30 años, los sistemas de salud pública en Europa han sido diezmados y privatizados. En los EE. UU., El sector privado dominante ha reducido los servicios para aumentar las ganancias. Según la Asociación Estadounidense de Hospitales, el número de camas de hospitalización disminuyó un extraordinario 39% entre 1981 y 1999. El objetivo era aumentar las ganancias al aumentar el 'censo' (el número de camas ocupadas). Pero el objetivo de la gerencia de una ocupación del 90% significaba que los hospitales ya no tenían la capacidad de absorber la afluencia de pacientes durante epidemias y emergencias médicas.

Como resultado, solo hay 45,000 camas de UCI disponibles para lidiar con la inundación proyectada de casos graves y críticos de corona. (En comparación, los surcoreanos tienen más de tres veces más camas disponibles por cada mil personas que los estadounidenses). Según una investigación realizada por USA Today, "solo ocho estados tendrían suficientes camas de hospital para tratar a 1 millón de estadounidenses de 60 años o más que podrían enfermarse". con COVID-19. "

Los departamentos de salud locales y estatales tienen un 25% menos de personal hoy que antes del lunes negro hace 12 años. Durante la última década, además, el presupuesto de los CDC ha caído un 10% en términos reales. Bajo Trump, los déficits fiscales solo se han exacerbado. El New York Times informó recientemente que "el 21 por ciento de los departamentos de salud locales informaron reducciones en los presupuestos para el año fiscal 2017". Trump también cerró la oficina de pandemia de la Casa Blanca, una dirección establecida por Obama después del brote de ébola de 2014 para garantizar una respuesta nacional rápida y bien coordinada a las nuevas epidemias.

La industria de hogares de ancianos con fines de lucro, que almacena 1.5 millones de estadounidenses de edad avanzada, es altamente competitiva y se basa en salarios bajos, falta de personal y reducción ilegal de costos. Decenas de miles mueren cada año por la negligencia de los centros de atención a largo plazo de los procedimientos básicos de control de infecciones y por el fracaso de los gobiernos en responsabilizar a la administración por lo que solo puede describirse como homicidio deliberado. Muchos de estos hogares encuentran más barato pagar multas por violaciones sanitarias que contratar personal adicional y brindarles la capacitación adecuada.

El Life Care Center, un hogar de ancianos en el suburbio de Kirkland en Seattle, es "uno de los peor atendidos en el estado" y todo el sistema de hogares de ancianos de Washington "como el que cuenta con menos fondos en el país, un absurdo oasis de sufrimiento austero en un mar de dinero tecnológico ". (Organizador de la Unión). Los funcionarios de salud pública pasaron por alto el factor crucial que explica la rápida transmisión de la enfermedad desde el Life Care Center a otros nueve hogares de ancianos cercanos: "Los trabajadores de hogares de ancianos en el mercado de alquiler más caro de Estados Unidos trabajan universalmente en múltiples trabajos, generalmente en múltiples hogares de ancianos". Las autoridades no pudieron encontrar los nombres y ubicaciones de estos segundos trabajos y, por lo tanto, perdieron todo el control sobre la propagación de COVID-19.

Luego hay una gran farmacia. Big Pharma realiza poca investigación y desarrollo de nuevos antibióticos y antivirales. De las 18 compañías farmacéuticas más grandes de EE. UU., 15 han abandonado totalmente el campo. Los medicamentos para el corazón, los tranquilizantes adictivos y los tratamientos para la impotencia masculina son líderes en ganancias, no las defensas contra las infecciones hospitalarias, las enfermedades emergentes y los asesinos tropicales tradicionales. Una vacuna universal contra la influenza, es decir, una vacuna que se dirige a las partes inmutables de las proteínas de la superficie del virus, ha sido una posibilidad durante décadas, pero nunca se consideró lo suficientemente rentable como para ser una prioridad.

He argumentado en publicaciones anteriores que COVID-19 no era un rayo de luz. Dichas pandemias han sido pronosticadas con anticipación por los epidemiólogos, pero no se hizo nada porque cuesta dinero. Ahora va a costar mucho más.

La caída mundial está aquí. Pero, ¿cuánto tiempo y cuán profundo será? La mayoría de los pronósticos hablan de una caída corta y aguda seguida de una recuperación rápida. ¿Eso va a pasar? Depende de qué tan rápido se pueda controlar y desvanecer la pandemia, al menos para este año. El 8 de abril, el bloqueo en Wuhan se levantará ya que no hay nuevos casos. Entonces, desde la aparición del virus allí en enero, serán unos tres meses, con un bloqueo de más de dos meses. También parece que el pico de la pandemia puede haberse alcanzado en Italia, que ha estado en pleno cierre durante solo dos semanas. Entonces, tal vez en otro mes o dos, Italia será liberada. Pero otros países como el Reino Unido recién están entrando en una fase de bloqueo, y otros aún enfrentan un crecimiento exponencial en casos que pueden requerir bloqueos.

Por lo tanto, parece que es poco probable que termine el shock de oferta global antes de junio, probablemente mucho más tarde. Por supuesto, el colapso de la producción podría revertirse antes si los gobiernos deciden no tener bloqueos o terminarlos antes. La administración Trump ya está insinuando levantar cualquier bloqueo en los próximos 15 días "para poner en marcha la economía" (a expensas de más muertes, etc.); pero muchos gobernadores estatales pueden no estar de acuerdo con eso.

Incluso si las economías se recuperan en la segunda mitad de 2020 a medida que finalizan los bloqueos, seguirá habiendo una depresión mundial. Y es una vana esperanza que la recuperación sea rápida y aguda en la segunda mitad de este año. Hay dos razones para dudar de eso. Primero, la economía global ya estaba entrando en recesión antes de la pandemia. Japón estaba en recesión; La zona euro estaba cerca e incluso el crecimiento de Estados Unidos se había desacelerado a menos del 2% anual.

Y muchas grandes economías emergentes, como México, Argentina y Sudáfrica, ya se estaban contrayendo. De hecho, el capital se estaba inundando del sur global hacia el norte, un proceso que ahora se ha acelerado con la pandemia a niveles récord. Con el colapso de los precios de la energía y los metales industriales, muchas economías emergentes basadas en productos básicos (Brasil, Rusia, Arabia Saudita, Indonesia, Ecuador, etc.) enfrentan una gran caída en los ingresos por exportaciones. Y esta vez, a diferencia de 2008, China no volverá rápidamente a sus viejos niveles de inversión, producción y comercio (especialmente a medida que los aranceles de la guerra comercial con los Estados Unidos permanecen vigentes). Para todo el año, el crecimiento del PIB real de China podría ser tan bajo como el 2%, en comparación con más del 6% del año pasado.

Con el colapso de los precios de la energía y los metales industriales, muchas economías emergentes basadas en productos básicos (Brasil, Rusia, Arabia Saudita, Indonesia, Ecuador, etc.) enfrentan una gran caída en los ingresos por exportaciones. Y esta vez, a diferencia de 2008, China no volverá rápidamente a sus viejos niveles de inversión, producción y comercio (especialmente a medida que los aranceles de la guerra comercial con los Estados Unidos permanecen vigentes). Para todo el año, el crecimiento del PIB real de China podría ser tan bajo como el 2%, en comparación con más del 6% del año pasado.

En segundo lugar, los mercados bursátiles están retrocediendo debido a las recientes inyecciones de crédito de la Fed y las enormes medidas fiscales del Congreso de los Estados Unidos. Pero esta depresión no será evitada por la generosidad del banco central o los paquetes fiscales que se planifican. Una vez que comienza una depresión, los ingresos colapsan y el desempleo aumenta rápidamente. Eso tiene un efecto en cascada o multiplicador a través de la economía, particularmente para las compañías no financieras en el sector capitalista. Esto conducirá a una secuencia de quiebras y cierres.

Y los balances corporativos son peligrosamente frágiles. En las principales economías, han aumentado las preocupaciones sobre el aumento de la deuda corporativa. En los Estados Unidos, en el contexto del acceso de décadas al dinero barato, las corporaciones no financieras han visto su deuda más del doble de $ 3.2 billones en 2007 a $ 6.6 billones en 2019.

Un artículo reciente de Joseph Baines y Sandy Brian Hager lo revela todo. Durante décadas, el sector capitalista ha pasado de invertir en activos productivos y ha pasado a invertir en activos financieros, o "capital ficticio", como lo llamó Marx. La recompra de acciones y el pago de dividendos a los accionistas han estado a la orden del día en lugar de reinvertir las ganancias en nuevas tecnologías para impulsar la productividad laboral. Esto se aplica particularmente a las grandes empresas estadounidenses.

Como espejo, las grandes empresas han reducido los gastos de capital como parte de los ingresos desde la década de 1980. Curiosamente, las empresas más pequeñas se dedicaron menos a la "ingeniería financiera" y continuaron aumentando su inversión. Pero recuerde que la mayor parte de la inversión proviene de las grandes empresas.

La gran franja de pequeñas empresas estadounidenses está en problemas. Para ellos, los márgenes de beneficio han estado cayendo. Como resultado, la rentabilidad general del capital de EE. UU. Ha disminuido, especialmente desde finales de los años noventa. Baines y Hager argumentan que "la dinámica del capitalismo de los accionistas ha llevado a las empresas en los niveles más bajos de la jerarquía corporativa de los Estados Unidos a un estado de dificultades financieras". Como resultado, la deuda corporativa ha aumentado, no solo en términos absolutos en dólares, sino también en relación con los ingresos, en particular para las empresas más pequeñas.

Todo se ha mantenido unido porque el interés en la deuda corporativa ha disminuido significativamente, manteniendo bajos los costos de servicio de la deuda. Aun así, las empresas más pequeñas están pagando intereses a un nivel mucho más alto que las grandes empresas. Desde la década de 1990, sus costos de servicio de la deuda han sido más o menos estables, pero son casi el doble que el diez por ciento más alto.

Pero los días del crédito barato podrían haber terminado, a pesar del intento desesperado de la Fed de mantener bajos los costos de los préstamos. Los rendimientos de la deuda corporativa se han disparado durante esta crisis pandémica. Una ola de impagos de deuda está ahora en la agenda. Eso podría "enviar ondas de choque a través de mercados financieros que ya están nerviosos, proporcionando un catalizador para un colapso más amplio".

Incluso si los bloqueos duran solo unos pocos meses hasta el verano, esa contracción podría provocar la caída de cientos de pequeñas empresas e incluso algunos peces grandes. La idea de que las principales economías pueden tener una recuperación en forma de V parece mucho menos probable que una en forma de L.

Casi todas las previsiones económicas para el PIB mundial en 2020 son de una contracción del 1-3%, tan malas, si no peores, que en la Gran Recesión de 2008-9. ¡Y las previsiones para las principales economías para este trimestre que finalizan esta semana y el próximo trimestre están llegando a una caída anualizada de entre 20-50%! Los indicadores de actividad económica (llamados PMI), que son encuestas de opiniones de la compañía sobre lo que están haciendo, están registrando mínimos de contracción para marzo.

PMI compuesto de EE. UU. Hasta marzo de 2020

Todo esto se debe al cierre de empresas a nivel mundial y al aislamiento de los trabajadores en sus hogares. ¿Se podrían haber evitado los bloqueos para que este drástico 'shock de suministro' no hubiera sido necesario para hacer frente a la pandemia? Creo que probablemente podría. Si los gobiernos hubieran actuado de inmediato con las medidas correctas cuando apareció COVID-19 por primera vez, los bloqueos podrían haberse evitado.

¿Cuáles fueron estas medidas correctas? Lo que sabemos ahora es que todas las personas mayores de 70 años y / o con afecciones médicas deberían haberse autoaislado. Debería haber pruebas masivas de todos regularmente y de cualquier persona infectada en cuarentena por hasta dos semanas. Si esto se hubiera hecho desde el principio, habría habido menos muertes, hospitalizaciones y una muerte más rápida por el virus. Por lo tanto, los bloqueos probablemente podrían haberse evitado.

Pero las pruebas y el aislamiento no se hicieron al principio en China. Al principio hubo negación y un encubrimiento del riesgo de virus. Para cuando las autoridades chinas actuaron adecuadamente con las pruebas y el aislamiento, Wuhan fue inundado y se tuvo que aplicar un bloqueo.

Al menos, los chinos tenían la excusa de que se trataba de un nuevo virus desconocido para los humanos y su nivel de infección, propagación y mortalidad no se conocía antes. Pero no hay excusa para los gobiernos en las principales economías capitalistas. Tenían tiempo para prepararse y actuar. Italia dejó demasiado tarde para aplicar las pruebas y el aislamiento, de modo que el cierre allí estaba cerrando las puertas después de que el virus se hubiera disparado. Su sistema de salud ahora está sobrecargado y apenas puede hacer frente.

Hubo algunos países que adoptaron pruebas masivas y aislamiento efectivo. Corea del Sur hizo ambas cosas; y Japón, donde el 90% de la población usaba máscaras y guantes y se lavaba, parece haber frenado el impacto de la pandemia a través del autoaislamiento efectivo sin tener un bloqueo.

Del mismo modo, en un pequeño pueblo italiano en medio de la pandemia, Vo Euganeo, que en realidad tuvo la primera muerte por virus en Italia, evaluaron a los 3000 residentes y pusieron en cuarentena al 3% afectado, aunque la mayoría no tenía síntomas. A través del aislamiento y la cuarentena, el encierro allí duró solo dos semanas.

En el otro extremo, el Reino Unido y los EE. UU. Han tardado años en aumentar las pruebas (que todavía son inadecuadas) y hacer que los vulnerables se autoaislen. En los EE. UU., El gobierno federal todavía no está yendo a un bloqueo estatal.

¿Por qué los gobiernos del G7 y otros no actuaron? Como explica Mike Davis , la razón principal fue que los sistemas de salud de las principales economías no estaban en posición de actuar. En los últimos 30 años, los sistemas de salud pública en Europa han sido diezmados y privatizados. En los EE. UU., El sector privado dominante ha reducido los servicios para aumentar las ganancias. Según la Asociación Estadounidense de Hospitales, el número de camas de hospitalización disminuyó un extraordinario 39% entre 1981 y 1999. El objetivo era aumentar las ganancias al aumentar el 'censo' (el número de camas ocupadas). Pero el objetivo de la gerencia de una ocupación del 90% significaba que los hospitales ya no tenían la capacidad de absorber la afluencia de pacientes durante epidemias y emergencias médicas.

Como resultado, solo hay 45,000 camas de UCI disponibles para lidiar con la inundación proyectada de casos graves y críticos de corona. (En comparación, los surcoreanos tienen más de tres veces más camas disponibles por cada mil personas que los estadounidenses). Según una investigación realizada por USA Today, "solo ocho estados tendrían suficientes camas de hospital para tratar a 1 millón de estadounidenses de 60 años o más que podrían enfermarse". con COVID-19. "

Los departamentos de salud locales y estatales tienen un 25% menos de personal hoy que antes del lunes negro hace 12 años. Durante la última década, además, el presupuesto de los CDC ha caído un 10% en términos reales. Bajo Trump, los déficits fiscales solo se han exacerbado. El New York Times informó recientemente que "el 21 por ciento de los departamentos de salud locales informaron reducciones en los presupuestos para el año fiscal 2017". Trump también cerró la oficina de pandemia de la Casa Blanca, una dirección establecida por Obama después del brote de ébola de 2014 para garantizar una respuesta nacional rápida y bien coordinada a las nuevas epidemias.

La industria de hogares de ancianos con fines de lucro, que almacena 1.5 millones de estadounidenses de edad avanzada, es altamente competitiva y se basa en salarios bajos, falta de personal y reducción ilegal de costos. Decenas de miles mueren cada año por la negligencia de los centros de atención a largo plazo de los procedimientos básicos de control de infecciones y por el fracaso de los gobiernos en responsabilizar a la administración por lo que solo puede describirse como homicidio deliberado. Muchos de estos hogares encuentran más barato pagar multas por violaciones sanitarias que contratar personal adicional y brindarles la capacitación adecuada.

El Life Care Center, un hogar de ancianos en el suburbio de Kirkland en Seattle, es "uno de los peor atendidos en el estado" y todo el sistema de hogares de ancianos de Washington "como el que cuenta con menos fondos en el país, un absurdo oasis de sufrimiento austero en un mar de dinero tecnológico ". (Organizador de la Unión). Los funcionarios de salud pública pasaron por alto el factor crucial que explica la rápida transmisión de la enfermedad desde el Life Care Center a otros nueve hogares de ancianos cercanos: "Los trabajadores de hogares de ancianos en el mercado de alquiler más caro de Estados Unidos trabajan universalmente en múltiples trabajos, generalmente en múltiples hogares de ancianos". Las autoridades no pudieron encontrar los nombres y ubicaciones de estos segundos trabajos y, por lo tanto, perdieron todo el control sobre la propagación de COVID-19.

Luego hay una gran farmacia. Big Pharma realiza poca investigación y desarrollo de nuevos antibióticos y antivirales. De las 18 compañías farmacéuticas más grandes de EE. UU., 15 han abandonado totalmente el campo. Los medicamentos para el corazón, los tranquilizantes adictivos y los tratamientos para la impotencia masculina son líderes en ganancias, no las defensas contra las infecciones hospitalarias, las enfermedades emergentes y los asesinos tropicales tradicionales. Una vacuna universal contra la influenza, es decir, una vacuna que se dirige a las partes inmutables de las proteínas de la superficie del virus, ha sido una posibilidad durante décadas, pero nunca se consideró lo suficientemente rentable como para ser una prioridad.

He argumentado en publicaciones anteriores que COVID-19 no era un rayo de luz. Dichas pandemias han sido pronosticadas con anticipación por los epidemiólogos, pero no se hizo nada porque cuesta dinero. Ahora va a costar mucho más.

La caída mundial está aquí. Pero, ¿cuánto tiempo y cuán profundo será? La mayoría de los pronósticos hablan de una caída corta y aguda seguida de una recuperación rápida. ¿Eso va a pasar? Depende de qué tan rápido se pueda controlar y desvanecer la pandemia, al menos para este año. El 8 de abril, el bloqueo en Wuhan se levantará ya que no hay nuevos casos. Entonces, desde la aparición del virus allí en enero, serán unos tres meses, con un bloqueo de más de dos meses. También parece que el pico de la pandemia puede haberse alcanzado en Italia, que ha estado en pleno cierre durante solo dos semanas. Entonces, tal vez en otro mes o dos, Italia será liberada. Pero otros países como el Reino Unido recién están entrando en una fase de bloqueo, y otros aún enfrentan un crecimiento exponencial en casos que pueden requerir bloqueos.

Por lo tanto, parece que es poco probable que termine el shock de oferta global antes de junio, probablemente mucho más tarde. Por supuesto, el colapso de la producción podría revertirse antes si los gobiernos deciden no tener bloqueos o terminarlos antes. La administración Trump ya está insinuando levantar cualquier bloqueo en los próximos 15 días "para poner en marcha la economía" (a expensas de más muertes, etc.); pero muchos gobernadores estatales pueden no estar de acuerdo con eso.

Incluso si las economías se recuperan en la segunda mitad de 2020 a medida que finalizan los bloqueos, seguirá habiendo una depresión mundial. Y es una vana esperanza que la recuperación sea rápida y aguda en la segunda mitad de este año. Hay dos razones para dudar de eso. Primero, la economía global ya estaba entrando en recesión antes de la pandemia. Japón estaba en recesión; La zona euro estaba cerca e incluso el crecimiento de Estados Unidos se había desacelerado a menos del 2% anual.

Y muchas grandes economías emergentes, como México, Argentina y Sudáfrica, ya se estaban contrayendo. De hecho, el capital se estaba inundando del sur global hacia el norte, un proceso que ahora se ha acelerado con la pandemia a niveles récord. Con el colapso de los precios de la energía y los metales industriales, muchas economías emergentes basadas en productos básicos (Brasil, Rusia, Arabia Saudita, Indonesia, Ecuador, etc.) enfrentan una gran caída en los ingresos por exportaciones. Y esta vez, a diferencia de 2008, China no volverá rápidamente a sus viejos niveles de inversión, producción y comercio (especialmente a medida que los aranceles de la guerra comercial con los Estados Unidos permanecen vigentes). Para todo el año, el crecimiento del PIB real de China podría ser tan bajo como el 2%, en comparación con más del 6% del año pasado.

Con el colapso de los precios de la energía y los metales industriales, muchas economías emergentes basadas en productos básicos (Brasil, Rusia, Arabia Saudita, Indonesia, Ecuador, etc.) enfrentan una gran caída en los ingresos por exportaciones. Y esta vez, a diferencia de 2008, China no volverá rápidamente a sus viejos niveles de inversión, producción y comercio (especialmente a medida que los aranceles de la guerra comercial con los Estados Unidos permanecen vigentes). Para todo el año, el crecimiento del PIB real de China podría ser tan bajo como el 2%, en comparación con más del 6% del año pasado.

En segundo lugar, los mercados bursátiles están retrocediendo debido a las recientes inyecciones de crédito de la Fed y las enormes medidas fiscales del Congreso de los Estados Unidos. Pero esta depresión no será evitada por la generosidad del banco central o los paquetes fiscales que se planifican. Una vez que comienza una depresión, los ingresos colapsan y el desempleo aumenta rápidamente. Eso tiene un efecto en cascada o multiplicador a través de la economía, particularmente para las compañías no financieras en el sector capitalista. Esto conducirá a una secuencia de quiebras y cierres.

Y los balances corporativos son peligrosamente frágiles. En las principales economías, han aumentado las preocupaciones sobre el aumento de la deuda corporativa. En los Estados Unidos, en el contexto del acceso de décadas al dinero barato, las corporaciones no financieras han visto su deuda más del doble de $ 3.2 billones en 2007 a $ 6.6 billones en 2019.

Un artículo reciente de Joseph Baines y Sandy Brian Hager lo revela todo. Durante décadas, el sector capitalista ha pasado de invertir en activos productivos y ha pasado a invertir en activos financieros, o "capital ficticio", como lo llamó Marx. La recompra de acciones y el pago de dividendos a los accionistas han estado a la orden del día en lugar de reinvertir las ganancias en nuevas tecnologías para impulsar la productividad laboral. Esto se aplica particularmente a las grandes empresas estadounidenses.

Como espejo, las grandes empresas han reducido los gastos de capital como parte de los ingresos desde la década de 1980. Curiosamente, las empresas más pequeñas se dedicaron menos a la "ingeniería financiera" y continuaron aumentando su inversión. Pero recuerde que la mayor parte de la inversión proviene de las grandes empresas.

La gran franja de pequeñas empresas estadounidenses está en problemas. Para ellos, los márgenes de beneficio han estado cayendo. Como resultado, la rentabilidad general del capital de EE. UU. Ha disminuido, especialmente desde finales de los años noventa. Baines y Hager argumentan que "la dinámica del capitalismo de los accionistas ha llevado a las empresas en los niveles más bajos de la jerarquía corporativa de los Estados Unidos a un estado de dificultades financieras". Como resultado, la deuda corporativa ha aumentado, no solo en términos absolutos en dólares, sino también en relación con los ingresos, en particular para las empresas más pequeñas.

Todo se ha mantenido unido porque el interés en la deuda corporativa ha disminuido significativamente, manteniendo bajos los costos de servicio de la deuda. Aun así, las empresas más pequeñas están pagando intereses a un nivel mucho más alto que las grandes empresas. Desde la década de 1990, sus costos de servicio de la deuda han sido más o menos estables, pero son casi el doble que el diez por ciento más alto.

Pero los días del crédito barato podrían haber terminado, a pesar del intento desesperado de la Fed de mantener bajos los costos de los préstamos. Los rendimientos de la deuda corporativa se han disparado durante esta crisis pandémica. Una ola de impagos de deuda está ahora en la agenda. Eso podría "enviar ondas de choque a través de mercados financieros que ya están nerviosos, proporcionando un catalizador para un colapso más amplio".

Incluso si los bloqueos duran solo unos pocos meses hasta el verano, esa contracción podría provocar la caída de cientos de pequeñas empresas e incluso algunos peces grandes. La idea de que las principales economías pueden tener una recuperación en forma de V parece mucho menos probable que una en forma de L.

La caída del "mercado emergente"

19 de marzo de 2020

Las previsiones de una caída mundial en el resto de 2020 están llegando en masa de los economistas principales: ahora es el consenso de que habrá una contracción en el PIB real mundial en al menos dos trimestres consecutivos (Q1 y Q2), a raíz de COVID- 19 pandemia y el "bloqueo" en respuesta.

El Instituto Internacional de Finanzas (IIF), el organismo de investigación de los bancos internacionales, ahora reconoce que Estados Unidos se contraerá en un 10% anualizado a fines de junio y Europa en un 18%.

Los economistas del Deutsche Bank estiman que la primera mitad de 2020 experimentará la peor depresión desde la década de 1930. "Los descensos trimestrales en el crecimiento del PIB que anticipamos superan sustancialmente todo lo registrado anteriormente, al menos desde la Segunda Guerra Mundial". Oxford Economics calcula que la economía de EE. UU. Se contraerá a una tasa anual del 12% a fines de junio.

Pero la corriente principal sigue siendo optimista. Todos pronostican una fuerte recuperación en la segunda mitad de 2020. China se está recuperando rápidamente, continúa el argumento, y para septiembre las principales economías capitalistas se recuperarán, una vez que la pandemia disminuya o las autoridades puedan contenerla (como parecen haberlo hecho). hecho en China, Corea y Japón).

Pero incluso si ese escenario optimista nace, el golpe a las economías no significará ningún crecimiento a nivel mundial durante todo el año. Y eso es después de 2019, que experimentó una desaceleración significativa hasta cerca de lo que el FMI llama una 'velocidad de pérdida' del 2,5%. La economía china, que ha sido muy afectada por el virus y el bloqueo, se desaceleró incluso antes de la crisis del coronavirus. Eso significa que incluso un poderoso programa de estímulo en China tendría dificultades para impulsar el crecimiento global.

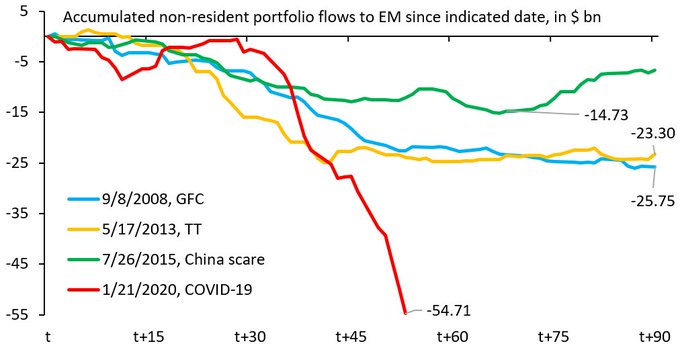

Y este es el punto que quiero enfatizar: se habla mucho sobre las medidas fiscales y monetarias para aliviar la depresión en las economías capitalistas avanzadas. Pero se habla poco sobre el golpe devastador para los miles de millones en el llamado 'Sur Global'. Muchas economías más grandes ya estaban en recesión: México, Argentina, Sudáfrica, etc. Y ahora el doble golpe de un colapso en los precios de los productos básicos, particularmente la energía, afectará a muchas economías del 'sur global' dependiendo de los productos básicos como sus principales exportaciones. . Es la mayor caída en los precios de los productos básicos desde 1986.

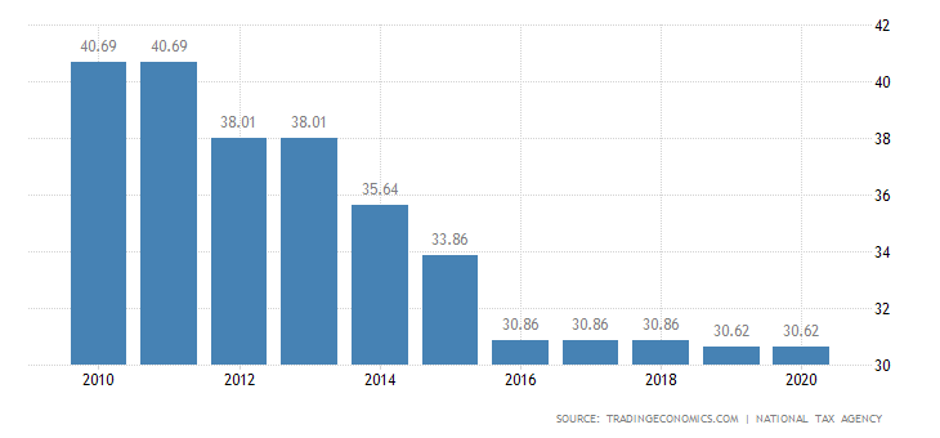

Precio del petróleo crudo $ / b

Ya ha habido una fuga de capitales de estos países, en parte los ciudadanos ricos obtienen su dinero y en parte los inversores extranjeros hacen lo mismo. El flujo de salida debido a COVID-19 es mucho más rápido que cualquier otro. Ya está aquí una caída de los "mercados emergentes" y se intensificará.

En todas partes, la deuda corporativa se ha disparado durante la larga y débil 'expansión' desde 2009.

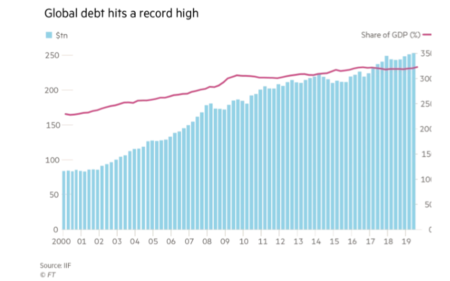

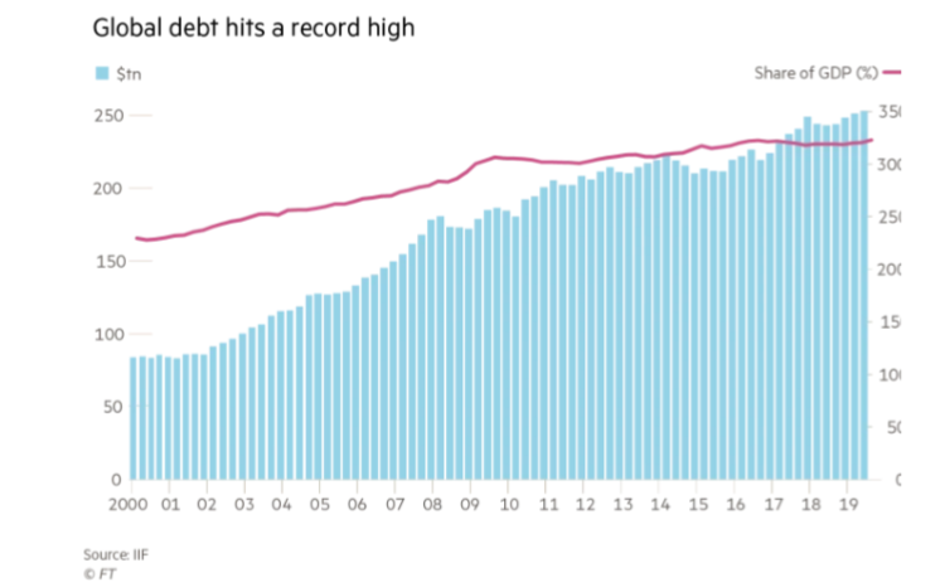

El crecimiento de la deuda ha sido más rápido en las llamadas economías en desarrollo. Como señalan los economistas del Banco Mundial , "la mayor parte del aumento de la deuda desde 2010 se ha producido en los mercados emergentes y las economías en desarrollo (EMDE), que vieron aumentar su deuda en 54 puntos porcentuales del PIB a un récord de aproximadamente el 170% de PIB en 2018. Este aumento ha sido de base amplia, afectando alrededor del 80% de los EMDE ".

Deuda en mercados emergentes y economías en desarrollo, 1970-2018

Nota : Los agregados se calculan utilizando el peso actual del PIB en dólares estadounidenses y se muestran como un promedio móvil de 3 años. Las líneas verticales grises representan el inicio de las olas de deuda en 1970, 1990, 2002 y 2010. Las líneas discontinuas se refieren a los mercados emergentes y las economías en desarrollo, excluyendo a China.

Como dicen los muchachos del Banco Mundial: “A pesar del fuerte aumento de la deuda, el crecimiento en estas economías ha decepcionado repetidamente y enfrentan perspectivas de crecimiento más débiles en una economía global frágil. Además de su rápida acumulación de deuda, han acumulado otras vulnerabilidades, tales como crecientes déficits fiscales y de cuenta corriente y una composición de deuda más riesgosa ”.

Crecimiento y deuda

Nota : La deuda total (en porcentaje del PIB) y el crecimiento del PIB real (promedio ponderado del PIB a precios y tipos de cambio de 2010) en las economías en desarrollo de mercados emergentes.

Gran parte de esta deuda está denominada en dólares estadounidenses y, a medida que esa moneda hegemónica aumenta su valor como un "refugio seguro", la carga del reembolso aumentará para las economías dominadas del "sur". El nivel de deuda corporativa de 'divisas fuertes' de EM es significativamente mayor ahora que en 2008. Según el Informe de Estabilidad Financiera de octubre de 2019 del FMI, la deuda externa mediana de los países de mercados emergentes y de ingresos medios aumentó del 100 por ciento del PIB en 2008 a 160 por ciento del PIB en 2019.

Y hay poco espacio para impulsar el gasto gubernamental para aliviar el golpe. Los países "en desarrollo" están en una posición mucho más débil en comparación con la crisis financiera mundial de 2008-09. En 2007, 40 países de mercados emergentes y de ingresos medios tenían un superávit fiscal combinado del gobierno central igual al 0,3 por ciento del producto interno bruto, según el FMI. El año pasado, registraron un déficit fiscal del 4,9 por ciento del PIB. El déficit gubernamental de EM en Asia pasó del 0,7% del PIB en 2007 al 5,8% en 2019; en América Latina, aumentó del 1,2 por ciento del PIB al 4,9 por ciento; y los mercados emergentes europeos pasaron de un superávit del 1,9 por ciento del PIB a un déficit del 1 por ciento.

La pandemia corre el riesgo de crear una depresión global para los EM. El reciente anuncio del FMI de que está listo para movilizar hasta $ 1 billón de préstamos hará poco. Primero, solo se pueden desplegar $ 50 mil millones en mercados emergentes y solo $ 10 mil millones a miembros de bajos ingresos. Mientras tanto, los flujos de capital hacia el exterior desde EM desde el inicio de la pandemia ya han alcanzado más de $ 50 mil millones.

El impacto en miles de millones de personas de la depresión mundial y el colapso de los precios de los productos básicos serán graves. La Organización Internacional del Trabajo (OIT) acaba de publicar: COVID-19 y el mundo de

trabajo: Impactos y respuestas ( wcms_738753 ).

Las estimaciones iniciales de la OIT apuntan a un aumento significativo del desempleo y el subempleo a raíz del virus. Las estimaciones preliminares de la OIT indican un aumento del desempleo mundial de entre 5,3 millones (escenario "bajo") y 24,7 millones (escenario "alto") desde un nivel base de 188 millones en 2019. El escenario "medio" sugiere un aumento de 13 millones ( 7,4 millones en países de altos ingresos). "Aunque estas estimaciones siguen siendo altamente inciertas, todas las cifras indican un aumento sustancial en el desempleo global". A modo de comparación, la crisis financiera mundial de 2008-9 aumentó el desempleo en 22 millones.

También se espera que el subempleo aumente a gran escala. Y como se vio en crisis anteriores, es probable que el impacto de la demanda laboral se traduzca en importantes ajustes a la baja de los salarios y las horas de trabajo. ¡La pérdida de ingresos laborales podría alcanzar los $ 3.4 billones! “En este punto, una estimación preliminar (hasta el 10 de marzo) sugiere que los trabajadores infectados ya han perdido casi 30,000 meses de trabajo, con la consiguiente pérdida de ingresos (para trabajadores desprotegidos). Los impactos en el empleo implican grandes pérdidas de ingresos para los trabajadores. Se esperan pérdidas generales en el ingreso laboral en el rango de entre 860 y 3,440 mil millones de dólares. La pérdida de ingresos laborales se traducirá en un menor consumo de bienes y servicios, lo que es perjudicial para la continuidad de las empresas y para garantizar que las economías sean resistentes ”.

La pobreza laboral también es probable que aumente significativamente. La presión sobre los ingresos resultante de la disminución de la actividad económica devastará a los trabajadores cercanos o por debajo del umbral de pobreza. Los efectos de crecimiento del virus utilizado para las estimaciones de desempleo anteriores sugieren que hay 8.8 millones de personas adicionales en pobreza laboral en todo el mundo de lo que se estimó originalmente (es decir, una disminución general de 5.2 millones de trabajadores pobres en 2020 en comparación con una disminución de 14 millones estimados antes de COVID -19). En los escenarios medio y alto, habrá entre 20.1 millones y 35.0 millones más de personas en pobreza laboral que antes de la estimación previa a COVID-19 para 2020.

Hay pocas o ninguna 'redes de seguridad' en estos países. El golpe para la gente trabajadora en los países capitalistas avanzados debido a una depresión mundial, aunque sea de corta duración, será severo, especialmente después de años de austeridad y represión salarial. Pero para los miles de millones en los países "en desarrollo", será devastador.