A: en...http://rotekeil.com/2014/07/08/desmontando-a-piketty-por-michael-roberts/

Desmontando a Piketty. Por Michael Roberts

El siguiente artículo es una reseña crítica de Michael Roberts del libro “Capital en el Siglo XXI” del economista francés Thomas Piketty, que fue publicada en el periódico digital británico Weekly Worker. Sus editores nos han otorgado permiso para traducirla y difundirla. Con anterioridad publicamos la reseña que hizo sobre el mismo libro el profesor David Harvey.

Michael Roberts trabaja como economista en la City de Londres, observando el funcionamiento del capitalismo desde, como a él le gusta llamarla, desde “el cubil del dragón”. Ha publicado The great recession: a Marxist view (Lulu, 2009) y actualmente se halla preparando su próximo libro The long depression. Es también autor de un blog donde comenta la actualidad económica desde un punto de vista heterodoxo inscrito en la tradición marxista.

Desmontando a Piketty

Éxito editorial

Érase una vez, un economista mainstream francés desconocido que colaboraba con otros (Emmanuel Saez, Anthony Atkinson y Gabriel Zucman) en varios estudios sobre desigualdad de renta y riqueza en economías modernas como la de EEUU. Después de algunos años de investigación, este francés desarrolló una teoría según la cual la desigualdad de riqueza en las economías capitalistas tienden a incrementarse hasta el punto de ser causa de inestabilidad social. Esta tendencia es la “contradicción central del capitalismo”.

Ese economista es Thomas Piketty. Cuando publicó su magnum opus de 677 páginas en Francia el octubre pasado, fue recibido con silencio e incluso el cinismo, aparte de unos pocos economistas franceses. Pero cuando se tradujo al inglés y publicó en Estados Unidos, todo cambió. Se convirtió en un best-seller del año no sólo entre los libros de economía, sino también entre los libros no de ficción, muy por delante de libros de cocina de conocidos chefs o de libros de viajes escritos por famosos.

Ha habido una gran profusión de reseñas, debates y entrevistas con el hombre del momento. El libro fue recibido con entusiasmo por gente como Branko Milanović, el experto en desigualdad en riqueza del mundo que lo llamó “uno de los libros que marcará un antes y un después en el pensamiento económico [1] y el gurú de la economía keynesiana liberal, Paul Krugman, que escribió en el New York Review of Boks diciendo que era “verdaderamente excelente” [2]. Martin Wolf del Financial Times lo llamó “extraordinariamente importante” y “asombroso” [3]. John Cassidy, en el New Yorker, dijo: “Piketty ha escrito un libro que nadie que esté interesado en uno de los problemas claves de nuestra era se puede permitir ignorar” [4].

El título es una alusión clara al Capital de Karl Marx, publicado en 1867. Piketty parece sugerir que está actualizando al siglo XIX (y corrigiendo) el análisis del capitalismo del siglo XIX de Marx. Pero Piketty no es marxista.

Se crió en Clichy, un distrito de clase trabajadora de París. Sus padres eran ambos militantes de Lutte Ouvrière (Lucha Obrera) – un partido trotskista, que aún tiene un seguimiento importante en Francia. Durante un viaje con un amigo a Rumanía a principios de los 90, después de la caída del imperio soviético, tuvo una revelación: “Más o menos me vacunó de por vida contra la retórica anticapitalista perezosa, porque cuando ves las tiendas vacías, ves a la gente haciendo cola en la calle para nada,” dijo “se me hacía claro que necesitamos la propiedad privada y las instituciones de mercado, no sólo para la eficiencia económica, sino también para la libertad individual [5] Piketty rechazó lo que vio como marxismo y eligió la reforma social. Y de hecho, fue consejero de la blairita [6] Ségolène Royal, que fue la candidata del Partido Socialista en las elecciones presidenciales de 2007.

Por qué Marx estaba equivocado

Según Piketty, Marx necesita correcciones porque, a pesar de su acertada intuición de que la “acumulación de capital privado puede llevar a la concentración de la riqueza en un número de personas cada vez más reducido” (pág. 1), se equivocó al señalar el mecanismo que lleva a este proceso. Marx pensaba que el capitalismo tendría un final “apocalíptico”, pero gracias al “crecimiento económico y la difusión de conocimiento”, éste ha podido evitarse. Y aún así, persiste el problema de las “estructuras profundas de desigualdad de capital”.

Piketty nos dice que la base de la predicción del final apocalíptico del capitalismo de Marx era “o bien que la tasa de retorno del capital iría disminuyendo progresiamente (y por tanto, acabaría con el motor de la acumulación, llevando al conflicto violento entre capitalistas) o que “la proporción del capital sobre la renta nacional se iría incrementando indefinidamente hasta que los trabajadores se rebelasen” (pág. 9).

Para Marx, los salarios o bien quedarían estancados, o caerían. En eso se equivocaría, puesto “como sus antecesores, Marx no consideró en absoluto la posibilidad del progreso tecnológico sostenido, que incrementaría la productividad y como tal serviría de fuerza para contrarrestar hasta cierto punto el proceso de acumulación y concentración del capital” (pág. 10). Al parecer, por desgracia Marx no utilizó las estadísticas de las que disponía en el siglo XIX y “dedicó poco tiempo a pensar” como las sociedades no-capitalistas podían funcionar. De haberlo hecho, podría haber solucionado sus errores.

A estas alturas, ya estará claro para cualquiera familiarizado con el análisis de Marx de la economía capitalista que Piketty desconoce que éste observó la tendencia a incrementar la productividad del trabajo por medio del progreso tecnológico como el reverso de la acumulación de capital. En vez de eso, Piketty acepta la distorsión de los economistas mainstream de que la teoría de Marx está basada en la “ley de hierro de los salarios” y un incremento nulo de la productividad: “La teoría de Marx descansa implícitamente en asumir de forma estricta el crecimiento nulo de la productividad a largo plazo” (pág. 27).

No llama la atención que Piketty pueda escribir algo así una vez sabemos que ha admitido no haber leído el libro que tiene el mismo título que el suyo: “Nunca conseguí leerlo. Quiero decir, no sé si tú has intentado leerlo. ¿Lo has intentado…? El Manifiesto Comunista de 1848 es una obra breve e intensa. Das Kapital es, creo muy difícil de leer y no fue muy influyente para mí… La mayor diferencia es que mi libro es un libro sobre la historia del capital. En los libros de Marx no hay datos.” [7]

De nuevo, la idea de que el Capital de Marx no tiene datos que respalden su teoría de la ley del valor y la explotación y las leyes del comportamiento del capitalismo muestran la ignorancia de Piketty sobre el trabajo cuyo título ha utilizado para su propio libro.

El ataque de los datos

El libro de Piketty está repleto de datos – y esto, bajo mi punto de vista, es bueno. Su mérito es que recopila pruebas y trata de desarrollar una teoría y una serie de leyes a partir de las mismas. Por ejemplo, dice: “Todos los científicos sociales y todos los ciudadanos deben tomarse un interés serio en el dinero, su medida, los hechos que lo rodean y su historia. Aquellos que poseen grandes cantidades de dinero nunca fracasarán en defender sus intereses. Negarse a utilizar número rara vez sirve a los intereses de los más desfavorecidos” (pág. 577).

Aún así, recopilar grandes cantidades de datos puede llevar a errores de medida, problemas de interpretación y sesgos en el análisis. Y aquí es exactamente donde las críticas al libro de Piketty se han concentado. El editor de economía del Financial Times, Chris Giles, ha repasado la totalidad de los datos utilizados. Ha encontrado que Piketty ha cometido algunos errores sencillos al transcribir partes de los mismos. También ha afirmado que el autor hizo algunos cambios “abritrarios” sin explicación en sus datos estimados. Piketty hizo “cherry-picking” [8] en sus fuentes, utilizando diferentes medidas en países diferentes, en momentos diferentes. Giles realizó nuevos cálculos de acuerdo a otras fuentes de datos y halló que no hay ninguna “tendencia obvia al alza” en la desigualdad de riqueza en Europa.

Piketty ha defendido de forma vigorosa su trabajo de las críticas de Giles y simpatizo con él. Los datos son siempre inadecuados y a menudo inconsistentes, y es fácil cometer errores simples. Pero es bueno hacer el intento y aportar pruebas y, sobre todo, mostrar las fuentes y los procesos para con tus datos, de forma que los demás puedan comprobar e – incluso mejor – intentar replicar tus resultados. Ése es el método científico. Tal y como afirma Piketty en su réplica giles, como mínimo ha hecho accesible online a todo el mundo todos sus datos y procesos [9]. Y ya es más de lo que se puede decir de la mayoría de la economía mainstream, que o bien no ofrece pruebas para respaldar sus afirmaciones teóricas o fracasa en aportar sus procesos, o incluso ambas cosas. Ha sido más transparente que la mayoría con sus pruebas. Piketty también dice que trabajos más recientes sobre la desigualdad de riqueza por parte de sus colegas, Saez y Zucman, utilizando diferentes métodos para medirla, “confirman y refuerzan mis hallazgos” [10]. Así que concluye que cualquier error o sesgo en sus propios datos “no tendrán un gran impacto en sus hallazgos generales” [11].

El capital y la riqueza

Bajo mi punto de vista, hay deficiencias más importantes en el trabajo de Piketty que las meras inconsistencias en los datos. Para empezar, está la diferencia clave entre riqueza y capital que Piketty ignora. Para él “El capital se define como la suma total de activos no humanos que pueden ser propiedad o ser intercambiados en algún mercado. El capital incluye todas las formas de propiedad real (incluyendo los inmuebles residenciales) así como el capital financiero y profesional (plantas, infraestructura, maquinaria, patentes, etcétera) utilizada por compañías y agencias gubernamentales” (pág. 46). En la práctica, para Piketty, capital y riqueza (principalmente riqueza personal) son lo mismo: “Para simplificar la prueba, utilizo las palabras `capital´ y `riqueza´ indistintamente, como si fuesen sinónimos perfectos” (pág. 47).

Esto es claramente diferente del capital tal y como lo define Marx. Para él, el capital es una relación social específica al modo capitalista de producción. Bajo éste, las cosas y los servicios que la gente necesita se producen simplemente como parte de un ejercicio de generación de dinero, pero este dinero surge del valor creado al hacer uso de la fuerza de trabajo, con la plusvalía que se halla por encima de las necesidades vitales del trabajador apropiadas por los dueños del capital. Y así, el circuito del capital, para Marx, es D-M…P…M1 a D1: esto es, los capitalistas tienen capital-dinero (D), que invierten en mercancías (M), medios de producción y materiales en bruto, que son utilizadas el trabajo en la producción (P) para producir mercancías (M1) de venta en el mercado a fin de conseguir más dinero (D1). El capital (D) expande su valor para acumular más capital (D1). Pero sólo el trabajo crea más valor.

Piketty ignora este proceso de explotación del trabajo y sus relaciones sociales. El capital es riqueza y la riqueza es capital. Pero la riqueza existía antes de que el modo de producción capitalista se convirtiese en hegemónico en el mundo y no es específica al capitalismo. De hecho, la riqueza es en realidad una medida de los activos acumulados, tangibles y financieros. Así que para Piketty el proceso del capital es D… D1. El dinero acumula más dinero (o riqueza). No importa cómo y por lo tanto no hay necesidad de definir el capital de forma diferente a la riqueza.

Esto es lo que Marx denominaba “economía vulgar”: esto es, ser incapaz de ver el proceso de acumulación que subyace y observar únicamente la apariencia – ciertamente, ver las cosas desde el punto de vista de quien posee la riqueza. En su libro, Piketty hace referencia a las novelas de Jane Austen y de Honoré de Balzac, donde todos los personajes son poseedores de riqueza que viven de las rentas que ésta genera (pág. 53). Todos lo que les interesaba eran los réditos de la riqueza, no cómo se generaban estos (fuera por esclavos, trabajo asalariado, rentas inmobiliarias o intereses de bonos del Estado).

Piketty excluye de forma explícita la perspectiva de los economistas clásicos y de Marx: “Algunas definiciones del capital sostienen que el término sólo debería aplicarse a aquellos componentes de la riqueza empleados de forma directa en el proceso de producción… esta limitación se me hace poco práctica y no deseable” (pág. 48). Así “He ignorado la idea de excluir la propiedad inmobiliaria residencial del capital en base a que es `improductiva´, a diferencia del capital productivo utilizado por empresas y gobiernos… la verdad es que todas estas formas de riqueza son útiles y productivas y reflejan las dos funciones económicas principales del capital”.

Bueno, la propiedad inmobiliaria residencia es obviamente útil para el que la disfruta – tiene valor de uso, como diría Marx. Pero esta forma de riqueza no produce nuevo valor (o beneficios), a menos que sea propiedad de una compañía inmobiliaria que la alquila a negocios. Y aún así, a Piketty se le ocurre una forma de que esta riqueza genere renta: “la propiedad inmobiliaria residencial puede verse como un activo de capital que genera `servicios de vivienda´, cuyo valor se mide por su equivalente de alquiler”. ¿Es esto importante? Por supuesto que sí.

Al incluir la propiedad residencial y los activos financieros netos e inmobiliarios en su definición de capital, Piketty alcanza la conclusión opuesta a la de Marx sobre el retorno del capital, o lo que Marx llamaba la tasa de ganancia. Y esto es importante. Para empezar, significa que a Piketty le interesa la distribución de la riqueza y no cómo ésta se produce. Para él lo primero constituye la contradicción clave del capitalismo, mientras que para Marx esta contradicción descansa en el segundo proceso. Para Marx, la propiedad privada de los medios de producción para generar beneficios es la principal línea de falla de la sociedad moderna; para Piketty, la propiedad privada se halla aceptada; simplemente se trata de que es muy desigual.

r mayor que g

Esto nos lleva a lo que Piketty llama de forma grandilocuente como su “primera ley fundamental del capitalismo” (pág.52). La proporción del capital en la renta nacional (α) es igual a la ratio del capital sobre la renta (β) en una economía, multiplicada por la tasa de retorno neta del capital (r). Y así, la desigualdad de riqueza, expresada como la proporción del capital sobre la renta, aumentará si la tasa de retorno sobre la ratio existente de riqueza (la ratio del capital sobre la renta) aumenta. De forma alternativa, la ratio de riqueza aumentará si la proporción del capital sobre la renta nacional se incrementa.

De acuerdo a Piketty, su ley es superior a la de Marx sobre la tendencia a la caída de la tasa de ganancia. Como dice, “la tasa de retorno del capital es un concepto central en muchas teorías económicas. En particular, el análisis marxista enfatiza la caída de la tasa de ganancia – una predicción histórica que se ha mostrado equivocada, aunque contiene una cierta intuición interesante” (pág. 52). Marx se equivocaba porque pensaba que r caería a lo largo del tiempo y esto sería la causa de crisis recurrentes. En vez de eso, Piketty nos dice que r no cae a lo largo del tiempo, sino que se incrementa o al menos permanece estable. Y por tanto el problema del capitalismo del siglo XXI es: si r (la tasa de retorno del capital) es mayor que g (la tasa de crecimiento de la renta nacional real neta), entonces la proporción del capital sobre la renta crecerá y la ratio global del capital sobre la renta llegará a niveles socialmente inaceptable.

La crisis central del capitalismo es, por tanto, de distribución. Cuando la tasa neta de retorno del capital supera el crecimiento de la renta nacional neta – esto es, cuando r es mayor que g – “la desigualdad r>g en cierto sentido implica que el pasado tenderá a devorar el futuro: la riqueza que se origina en el pasado crece automáticamente más rápido incluso sin trabajo, que la riqueza que proviene del trabajo y que puede ser ahorrada”. Así que incluso una “aparentemente pequeña diferencia entre el retorno del capital y la tasa de crecimiento puede, a largo plazo, tener efectos importantes y desestabilizadores en la estructura y las dinámicas de desigualdad social” (pág. 77).

Apenas hay nada en el libro de Piketty sobre los auges o depresiones [booms and slumps] o sobre la Gran Depresión, la Gran Recesión o cualquier otra recesión, excepto el comentario de que la gran recesión fue un “pánico financiero” (tal y como decía Ben Bernanke) y que no fue tan mala como la gran depresión gracias a la intervención de los bancos centrales y el estado. No hay nada sobre la pérdida de producción, trabajo o renta que han causado las crisis recurrentes del modo de producción capitalista.

En vez de eso, Piketty adopta la explicación típica neoclásica de que estos sucesos, igual que las guerras, fueron “shocks” exógenos a la expansión a largo plazo de la productividad y al crecimiento económico en el capitalismo (pág. 170). Las crisis son sólo shocks a corto término y en vez de eso, podemos volver a su ley fundamental, “ya que nos permite entender el nivel de equilibrio potencial hacia el cual la ratio del capital sobre la renta tenderá a largo plazo, una vez que los efectos de los shocks y las crisis se hayan disipado”. Keynes podría haber añadido: “A la larga, todos muertos”.

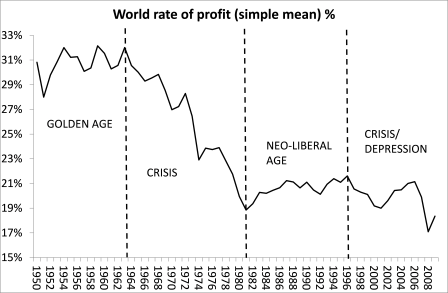

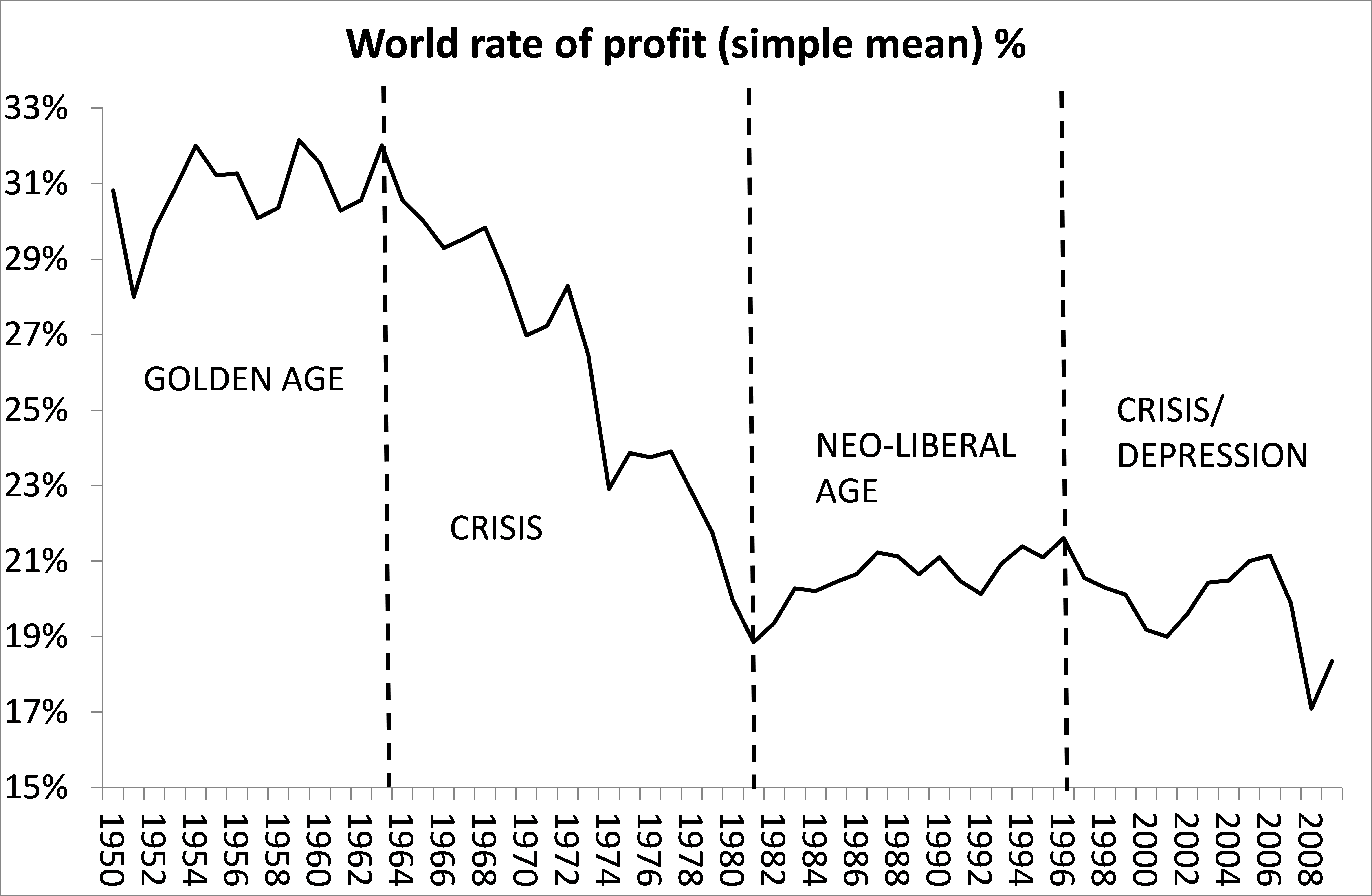

Para Piketty, r>g es una tendencia que a veces se ve compensada por tendencias a la contra, o una divergencia que a veces se contrarresta por una convergencia. Por ejemplo, entre 1913 y 1950, r cayó de forma pronunciada y así en el periodo de posguerra, g era mayor que r y la desigualdad se redujo (ver gráfico 1). La otra cara de la moneda es la predicción de Piketty de que r superará a g durante el resto del siglo y por tanto se incrementará la proporción del capital sobre la renta y por tanto la desigualdad.

Gráfico 1: Tasa de retorno después de impuestos vs. tasa de crecimiento a nivel global, desde la Antigüedad hasta 2100

Esto se debe a que el crecimiento global se ralentizará. El output per cápita se ha incrementado en promedio un 1,6% por año desde 1700 – la mitad debido al crecimiento de la población y la mitad por el crecimiento de la productividad. Las tasas de crecimiento de entre 3% y 4% sólo exitieron durante periodos breves. Y además “el crecimiento demográfico se está ralentizando de un 1,3% a un 0,4% por año” y “no hay ningún ejemplo histórico de un país en la vanguardia tecnológica global cuyo crecimiento per cápita haya excedido el 1,5% durante un periodo prolongado de tiempo” (pág. 93). El siglo XX vio el surgimiento de economías como Japón, Corea, China o India, que “se pusieron al nivel” [catch up economies] [12] de economías globales avanzadas y por tanto mantuvieron la alta tasa global para los estándares históricos. Pero en el siglo XXI ya no hay economías de catch-up de cualquier tamaño (pág. 97). Las economías han llegado a la frontera del desarrollo tecnológico. Esto contrasta con la afirmación Piketty de que su r “es más o menos estable alrededor de 4%-5%” (pág. 55).

Pero ¿es la r de Piketty estable y es probable que permanezca así? Parte de ésta se compone de retornos del capital financieros (stocks y bonos). El retorno a largo plazo del capital financiero basado en intereses y dividendos ha estado cayendo, y no creciendo, desde los años 30 [13]. Las últimas tendencias apuntan a que llegará a cero para el 2050 – no al 4%, tal y como predice Piketty [14]. Pero es que la r de Piketty también incorpora un retorno sobre la propiedad, generado sintéticamente como equivalente de los “servicios de vivienda”. Esto supone que si tienes una casa en propiedad, estás obteniendo una renta de la misma ¡incluso si para lo único que te sirve es para vivir en ella!

Sin ello, la r de Piketty estaría disminuyendo, no incrementándose. Esto es porque la proporción de la vivienda en el “capital” de los datos de Piketty era más de la mitad en 2010, comparado con los años 40, en los que constituía mucho menos de la mitad. Esto es lo que afecta la r. El valor total de r no ha cambiado porque los terrenos han sido reemplazados en el “capital” de Piketty por viviendas, mayoritariamente (pág. 118). Las tierras de cultivo eran dos tercios del capital en el siglo XVIII, pero apenas superan el 2% en Francia y el Reino Unido hoy en día: “entonces era básicamente terrenos, pero se ha convertido principalmente en viviendas, amén de activos financieros e industriales (mitad y mitad)” (pág. 122).

Gráfico 2: ratio capital/renta en Europa, 1870-2010

Esto ha preocupado a los autores de reseñas [15]. Si el capital incluye la propiedad y los activos financieros netos, así como los activos tangibles como las plantas industriales, oficinas, maquinaria y tecnología, entonces los valores del capital pueden ser volátiles y dar una tasa neta de retorno que no es estable. Los datos de Piketty muestran que el mayor revés al inexorable aumento en la ratio del capital sobre la renta en el siglo XX tuvo lugar durante la gran depresión y la posterior guerra mundial. Esto produjo una forma de U en el movimiento del ratio capital-renta (ver gráfico 2). Pero desde los años 50, el ratio capital-renta se incrementó inexorablemente.

Piketty admite que la burbuja de precios de los activos financieros fue responsable de un tercio de ese incremento en el capital nacional respecto a la renta nacional durante este periodo (pág. 91). Desde 1980 en adelante, cuando se produce el gran salto en la desigualdad, es precisamente cuando los precios de los activos financieros despegaron. Piketty rechaza el argumento de que la especulación financiera distorsionará su tasa de retorno “estable” porque, a largo plazo, espera que los precios de los activos financieros estén de acuerdo con el valor de los activos tangibles. Pero debería de tratarse un plazo muy largo, puesto que no ha sido el caso durante los últimos 60 años.

R no es un retorno marginal

Esto nos lleva a lo que Piketty denomina, de nuevo grandilocuentemente, “la segunda ley fundamental del capitalismo”: Esto es β=s/g. En otras palabras: la ratio capital/renta (β) es igual al estado de los ahorros (s) dividido por la tasa de crecimiento (g) a largo plazo. Piketty cree que su “segunda ley” nos da una explicación de por qué la ratio global de capital-renta aumentará: el crecimiento neto de la renta (g) se ralentizará, mientras que la tasa neta de retorno (r) se estabilizará a un nivel significativo sobre la tasa de crecimiento y la tasa neta de ahorro llegará a un nivel de equilibrio a lo largo del tiempo que será mucho mayor de lo que es ahora.

En esto, Piketty recurre al modelo tradicional neoclásico de función de producción agregada desarrollado por Robert Solow [16]. En este modelo, todos los “factores de producción” contribuyen al crecimiento. Si hay un incremento relativo de un factor sobre otro a la hora de contribuir al output, entonces su “productividad marginal” decrecerá. La abundancia de un factor, el capital, llevará a los retornos decrecientes de ese factor: “El que haya demasiado capital acaba con los retornos de capital… es natural esperar que la productividad marginal del capital decrezca, a medida que el stock del capital se incrementa” (pág. 215). Esto sugeriría que la r debería disminuir. Sin embargo, Piketty piensa que la r no disminuirá lo suficientemente rápido como para evitar que la proporción del capital sobre la renta se incremente: “Esto implica que la proporción del capital sobre la renta está aumentando más rápido de lo que disminuye la tasa neta de retorno” (pág. 173). En el modelo neoclásico, esto asume una “elasticidad de sustitución” entre el capital y el trabajo mayor de uno – básicamente, que el trabajo será reemplazado por el capital a un ritmo más rápido que la acumulación de capital llevará a que su propio “producto marginal” decrezca. En realidad, tal y como otros autores de reseñas han apuntado, no hay ningún estudio empírico que muestre una elasticidad tal, excepto el de Piketty. Todos muestran que r empieza a disminuir al cabo de un tiempo. La respuesta de Piketty es que a muy largo plazo, no lo hará.

En cualquier caso, este modelo de crecimiento neoclásico fue refutado hace mucho tiempo. Piketty hace referencia al gran debate entre los economistas de Cambridge, Massachusetts (Robert Solow, Paul Samuelson) y lss de Cambridge, Inglaterra (Joan Robinson, etc), que llevó a la derrota de los primeros. El segundo grupo mostró que, si el capital es una entidad física como las máquinas, fábricas, etc. no puede recibir un valor en dinero y no puede ser sustituido indefinidamente por el trabajo [17]. Así que la teoría no tiene relación alguna con la realidad. La respuesta de Piketty es recurrir a los hechos. El debate de Cambridge no pudo resolverse por una “falta de datos”. No importa quién tenía razón porque la ratio capital-renta ha estado incrementándose en las últimas décadas, y eso es todo lo que hace falta saber.

En efecto, Piketty prescinde del modelo de producción agregada con el que empezó a explicar su segunda ley: “El principal problema… es simplemente que no llega a explicar la diversidad en la distribución de salarios que observamos en diferentes paíes en momentos diferentes” (pág. 308). En vez de eso, adopta la explicación institucional – que los ricos controlan el gobierno y las compañías y así se aseguran de que reciben más de lo que sería su retorno marginal “justo” sobre el capital: “Hay numerosas razones para creer que r será mucho mayor que g en las décadas futuras debido a la `divergencia oligárquica´ (pág. 463). Esta divergencia es incluso mayor debido a que los ricos esconden su riqueza en paraísos fiscales” (pág 463).

Piketty concluye que “Los altos ejecutivos tienen el poder de establecer sus propias remuneraciones – en algunos casos sin límite y en muchos de ellos, sin ninguna relación clara con su productividad individual” (pág. 24). Estos super-salarios muy a menudo son retribución a la suerte [pay for luck] (pág. 335). Así que la productividad marginal del capital no tiene nada que ver con ellos. En efecto, Piketty está dándole la razón a Marx en tanto en cuanto estos obscenos “salarios de superintendencia del trabajo” (término que usa Marx) son simplemente una ofuscación de parte de la plusvalía extraída del trabajo asalariado.

Marx o Piketty: ¿la r de cuál de los dos?

Piketty afirma que la ley de la tendencia decreciente de la tasa de ganancia se basaba en el supuesto de que había una “acumulación infinita del capital” y que “el constante aumento de las cantidades de capital llevaría inexorablemente a la caída de la tasa de ganancia (esto es, de los retornos del capital) y finalmente a su propio derrumbe, mientras que el crecimiento en la renta neta (g) se reduciría a cero” (pág. 228). Aquí, Piketty le está imponiendo a Marx la teoría de la productividad marginal de la acumulación de capital – la misma que rechaza para sí mismo: básicamente, que una abundancia de capital lleva a retornos decrecientes.

Gráfico 3: tasa de ganancia mundial (media simple) %

En realidad, para Marx el movimiento en r se halla no en la “acumulación infinita”, sino en el incremento en valor relativo de los medios de producción relativos sobre el trabajo (o de la fuerza de trabajo). Piketty dice que después de la Segunda Guerra Mundial, el capital era escaso y por tanto el retorno de capital era alto. Marx habría dicho que los valores de capital habían sido destruidos (tanto de forma física, como en valor), así que la tasa de ganancia era alta. No era cuestión de la `escasez de capital´, sino de la destrucción de su valor (por la guerra o la depresión).

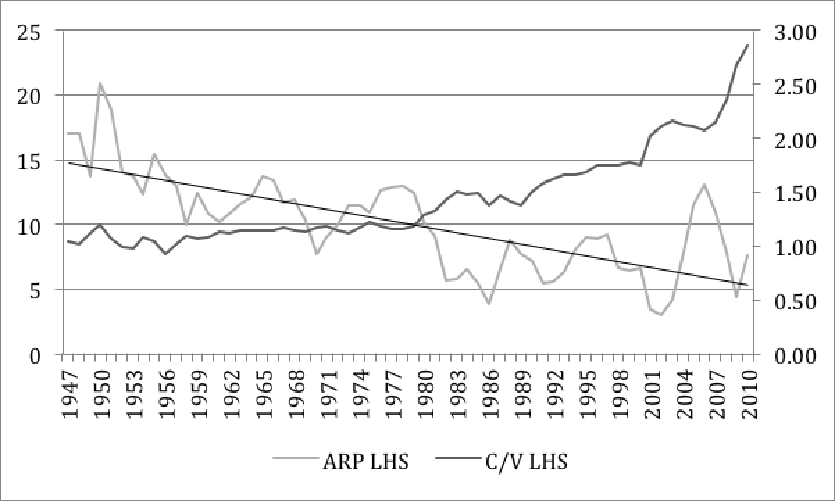

Podemos comprobar si la ley de la tendencia decreciente de la tasa de ganancia de Marx se constata en la realidad a largo plazo, en contraste con el “estado estable” de r de Piketty. El gráfico 3 muestra la tasa de ganancia de Esteban Maito desde 1869, utilizando la definición marxiana de capital [18].

A diferencia de Piketty, Maito deja fuera de la definición de capital la propiedad residencial y los activos financieros, y lo clasifica de forma correcta como el valor de los medios de producción propiedad de y acumulados en el sector capitalista. El resultado no es una r estable, sino una tasa de ganancia decreciente, al estilo de Marx. Hay un declive a largo plazo, pero hay varios periodos en los que la tasa de ganancia se incrementa o se consolida [19].

Utilicé la cantidad voluminosa de datos de Piketty para Alemania, a fin de comparar su tasa de retorno con la tasa de ganancia marxiana de Maito para cada país desde los años 50. Los datos de Piketty llevan a unos resultados similares a los de Maito. La tasa de retorno de Alemania cae a partir de los años 50 y se estabiliza sobre la década de los 80. Esto se debe a que los alemanes son menos dados a tener viviendas residenciales en propiedad. Solo el 44% de los hogares alemanes son propietarios de sus propias casas, comparado con entre el 70%-80% de los griegos, italianos o españoles. Cuando la propiedad residencial no constituye una gran proporción del `capital´, la r de Piketty y la de Marx se mueven en una dirección similar.

Lo bueno y lo malo

Piketty muestra de que la desigualdad de riqueza y renta está aumentando en la mayoría de economías capitalistas, y lo hace de forma convincente. La razón es el incremento en la renta que va al capital en forma de ganancias, alquileres e intereses y no debido a los trabajadores más cualificados recibiendo mejores salarios que los que lo están menos. Y la ratio creciente de capital-renta se mueve principalmente debido a la riqueza heredada. “De pobres a ricos” [from rags to riches] [20] no es la historia de la riqueza del capitalismo: más bien sería un caso de “de padres a hijos” o “de maridos a viudas”.

Pero entonces, Piketty trata de desarrollar algunas “leyes fundamentales del capitalismo” y llega el desastre. Mezcla capital y riqueza incluyendo activos no productivos como vivienda, stocks y bonos en su medida. Al hacer esto, pierde de vista cómo se crea y apropia la riqueza, tal y como muestra Marx con su ley del valor. Y su tasa neta de retorno del capital se separa del proceso de producción capitalista. Ciertamente, si quitas las viviendas y los activos financieros de su medida de la tasa de retorno, lo que queda es la tasa de ganancia de Marx y su decrecimiento (y sus movimientos arriba y abajo), a diferencia de la r “estable” de Piketty.

Como resultado, Piketty no tiene teoría alguna de las crisis en el capitalismo, y asume que son fenómenos pasajeros. Así, sus políticas recomendadas para un mundo mejor se limitan a impuestos progresivos y un impuesto global sobre la riqueza para “corregir” la desigualdad capitalista. Pero el propio Piketty reconoce que es utópico esperar que los ricos (que controlan el gobierno) accedan a esta reducción de su propia riqueza a fin de evitar que el capitalismo sufra alteraciones sociales en el futuro. Jamás se le ocurren otras formas de llegar a una reducción en la desigualdad: básicamente, el incremento de la proporción del salario sobre la renta a través de las luchas obreras y el liberar a los sindicatos de las ataduras de la legislación laboral.

Y así, no plantea políticas más radicales para tomar el control de los bancos y las grandes compañías, detener el pago de salarios grotescos a altos ejecutivos o poner fin a las estafas de riesgo [risk taking scams] que han arruinado las economías. Para Piketty – al estilo típico de la socialdemocracia – reemplazar el modo de producción capitalista no es necesario.

Notas:

1. B Milanović, ‘The return of patrimonial capitalism’ – review of Capital in the 21st century, World Bank, October 9 2013, draft for Journal of Economic Literature, June 2014.

2. P Krugman, ‘Why we are in a new gilded age’ The New York Review of Books May 8 2014.

3. M Wolf, ‘Capital in the 21st century’ Financial Times April 15 2014.

4. J Cassidy, ‘Forces of divergence’ The New Yorker March 31 2014.

5. www.nytimes.com/2014/04/20/business/international/taking-on-adam-smith-and-karl-marx.html?_r=0.

6. De Tony Blair, primer ministro del Reino Unido de 1994 a 2007, y representante del New Labour, una corriente dentro del laborismo británico que rompía con el pasado más vinculado al movimiento obrero, a los sindicatos y a una cierta dirección programática a largo plazo de superación del capitalismo (que pasó a conocerse como Old Labour). Aquí se utilizaría en ese sentido, como equivalente a la tercera vía de la socialdemocracia que ha adoptado e interiorizado buena parte del discurso neoliberal respecto al modelo económico, productivo y de relaciones laborales (N. del T.).

7. Entrevista con New Republic: www.newrepublic.com/article/117655/thomas-piketty-interview-economist-discusses-his-distaste-marx.

8. El “cherry-picking” (literalmente, selección de cerezas) es el sesgo en el cual un investigador escoge únicamente los datos que confirman su hipótesis previa. Por tanto, no está mostrando datos representativos, sino únicamente aquellos que le van a dar la razón. La metáfora sería la de considerar que la cesta de cerezas que se vende en el supermercado es representativa de todas las cerezas, cuando en realidad ha pasado por un proceso de selección (N. del T.).

9. http://blogs.ft.com/money-supply/2014/05/23/piketty-response-to-ft-data-concerns.

10. http://thenextrecession.files.wordpress.com/2014/05/pikettyzucman2014hid.pdf.

11. En una carta abierta de 10 páginas disponible online, el profesor Piketty defiende su uso de los datos y sus conclusiones: http://piketty.pse.ens.fr/files/capital21c/en/Piketty2014TechnicalAppendixResponsetoFT.pdf. Afirma que los aparentes errores de transcripción son ajustes deliberados y defiende su uso de algunas fuentes de datos por encima de otras.

12. El efecto “catch-up” (que aquí vendría a significar “ponerse al nivel”) o también llamado de convergencia es una hipótesis en economía que postula que las economías más pobres por cápita tienen el potencial de crecer a un ritmo más rápido que las economías desarrolladas. Esto se debe a que los rendimientos decrecientes (la disminución en productividad de un proceso a medida que se añaden unidades adicionales de un input, a partir de cierto punto) no son tan intensos como en las economías más desarrolladas, pero también porque las primeras pueden aprovechar los avances ya realizados por las segundas en cuanto a tecnología, organización etc. (en cierta manera, las economías avanzadas han ido “abriendo el camino”, y seguirlo es más fácil) (N. del T.).

13. Véase R Ibbotson and R Sinquefield, ‘Stocks, bonds, bills and inflation: year by year historical returns’ Journal of Business January 1976.

14. Véase B Eichengreen Project Syndicate April 27 2014. Se refiere a los datos del Fondo Monetario Internacional que muestran que el tipo de interés de los bonos ha estado disminuyendo durante tres décadas y, al 2%-3%, está apenas por encima de la tasa de crecimiento potencial de las principales economías de la OCDE.

15. James Galbraith dice que Piketty “mezcla equipo de capital físico con todas las formas de riqueza con valor monetario, incluyendo terrenos y viviendas, sea o no sea la riqueza productiva. Excluye solo lo que los economistas neoclásicos denominan “capital humano”, presumiblemente porque éste no puede ser vendido ni comprado. A partir de ahí, estima el valor de mercado de la riqueza. Su medida del capital no es física, sino financiera” (‘Capital for the 21st century?’ Dissent spring 2014). Esto lleva a problemas de medida, ya que los precios de los activos son volátiles, aunque Piketty afirme que no lo son a largo plazo.

16. Véase R Solow, ‘A contribution to the theory of economic growth’ Quarterly Journal of Economics February 1956.

17. “Desde como mínimo Wicksell, es ampliamente conocido que los activos de capital no pueden ser medidos y agregados en unidades físicas debido a su heterogeneidad: ¿cómo puede uno sumar un avión y una impresora? Así que se tienen que usar medidas de valoración. El valor de un bien de capital puede ser el coste de su producción o el valor del outputque producirá en el futuro. Ambos métodos requerirán un tipo de interés (tasa de descuento), pero el tipo de interés normalmente se determina usando la cantidad de capital en relación con su output”. (S Bergheim Long-run growth forecasting 2008).

18. E Maito, ‘The historical transience of capital, the downward trend in the rate of profit since the 19th century’: http://thenextrecession.wordpress.com/2014/04/23/a-world-rate-of-profit-revisited-with-maito-and-piketty.

18. Véanse las tablas de Piketty para Alemania: http://piketty.pse.ens.fr/fr/capital21c.

20. Literalmente quiere decir “de (llevar) trapos a las riquezas”. Es una frase hecha en inglés que encaja con muchos arquetipos literarios del “héroe hecho a sí mismo” o del que lo construye todo de la nada etc. Resulta interesante contrastar este mito con la figura del “emprendedor” que tanto se intenta poner de moda hoy en día (N. del T.).

y en https://thenextrecession.wordpress.com/

De ZIRP a NIRP: el último tiro de los dados

Michael Roberts Blog

blogs de un economista marxista

3 de febrero de, el año 2016

El reciente anuncio del Banco de Japón (BoJ) que iba a introducir un tipo de interés negativo (NIRP) para los bancos comerciales que mantienen reservas en efectivo es la admisión definitiva de que la política monetaria con el apoyo de la economía dominante y puesto en práctica por los bancos centrales a nivel mundial ha fallado.

El arma principal política económica utilizada desde la crisis financiera mundial y la consiguiente gran recesión para evitar otra Gran Depresión de la década de 1930 ha sido de cero las tasas de interés (ZIRP), entonces las medidas monetarias no convencionales "o" flexibilización cuantitativa (QE) '(el aumento de la cantidad de suministro de dinero a los bancos), todos fijada a las metas de inflación del 2% al año o menos. ZIRP y un suministro casi ilimitado de dinero en efectivo (QE) Se suponía que para poner en marcha la economía mundial a la acción, por lo que con el tiempo las fuerzas del capitalismo y del mercado tomarían el control y lograr un crecimiento económico "normal" y sostenido y el pleno empleo.

Pero QE y ZIRP no han logrado alcanzar sus objetivos de inflación (y crecimiento). Por el contrario, las grandes economías se encuentran cerca de la deflación, ya que los precios de las materias primas y de la energía se hunden y los precios de las mercancías en las tiendas y en la diapositiva a Internet. La deflación tiene su lado bueno y malo. Claro, se reduce el costo de muchas cosas, pero también plantea la carga real de pago de la deuda para los que pide prestado. Y si los precios están cayendo continuamente, engendra una falta de voluntad para gastar o invertir en la expectativa de que será más barato que esperar. La deflación es un síntoma de debilidad de la economía, sino también una de las causas de lo que es más débil. La deflación puede convertirse en una espiral de deflación de la deuda.

Así que ahora tenemos NIRP. Comenzó con los suizos, a continuación, los suecos y, más recientemente, el Banco Central Europeo, y ahora el Banco de Japón. Ahora alrededor de una cuarta parte de todas las tasas de interés están por debajo de cero! Y hemos hecho más que empezar con esta última herramienta monetaria. El gobernador del BJ, Haruhiko Kuroda anunció existe "ningún límite" a la relajación monetaria y que iba a inventar nuevas herramientas en lugar de renunciar a su meta de 2 por ciento de inflación. "En el futuro, si se juzga necesario, es posible reducir la tasa de interés más desde el nivel actual de menos del 0,1 por ciento, " dijo Kuroda. " la restricción del "límite inferior cero 'en una tasa de interés nominal, que se creía que era imposible vencer, ha sido casi superado por la sabiduría y la práctica del centro bancos, incluidos los del Banco de Japón, ...... no es exagerado que [nuestro] es el marco de política monetaria más poderoso en la historia de la banca central moderna ", dijo.

La "sabiduría" de los bancos centrales - en realidad? 'Mas poderoso'? NIRP fallará en la misma forma que ZIRP y QE tiene. Tome Suecia. Allí, el Banco de Suecia, el banco central, ha aplicado NIRP de celo por algún tiempo.¿Cuál ha sido el resultado? La inflación en los precios de los bienes y servicios no ha regresado. En cambio, el crédito barato y sanciones por la celebración de efectivo (tasas negativas) han empujado a los bancos en los préstamos de la propiedad y la especulación del mercado de valores, en inversiones no productivas. Sueca de crédito no financiero se ubica actualmente son 281% del PIB, un aumento del 25% en el pico previo a la crisis y hasta de 212% hace una década. precios de la vivienda han aumentado en un cuarto a nivel nacional y el 40% en Estocolmo durante los últimos tres años, relaciones de estiramiento de ganancias a los extremos (precios de la vivienda son 11.7x ganancias en la capital).

Lejos de la curación de la deflación y el restablecimiento del crecimiento, NIRP sólo exacerbará la carga de la deuda considerable que las principales economías han acumulado en un intento desesperado para evitar una 'gran depresión' desde el año 2009. Para rescatar a los bancos y evitar un colapso severo en los ingresos y el empleo, los gobiernos prestado enormemente. La deuda soberana, como se le llama, se elevó a niveles récord post-1945. Pero el sector privado, en particular el sector empresarial, también amplió su deuda. El dinero barato banco central fluyó en las denominadas economías emergentes milagro mercado de Asia y América Latina. Pero ahora están en recesión, dejando una carga de la deuda que ser reparado, principalmente en la apreciación de dólares.

Y a medida que China y las economías emergentes lento o deje caer en una depresión, la demanda de las exportaciones de Europa, Japón y América del Norte se ha deslizado de distancia. Tome la potencia europea, Alemania. Mientras que las exportaciones chinas sólo representan el 6% del total de ventas en el extranjero alemanes, añadiendo en Asia esta proporción se eleva al 10%. Que todavía puede parecer pequeña, pero es una posible gran lastre para el PIB en el comercio neto ha contribuido un promedio de 0,6% pts a los 1,5% puntos de crecimiento registrado en los últimos seis años.

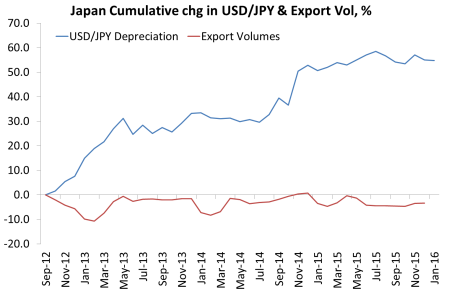

Es una historia similar en Japón. La política del Banco de Japón de ZIRP, QE y ahora NIRP ha logrado debilitar el yen frente al dólar. Pero ha fracasado para impulsar las exportaciones porque la mayoría de otras monedas asiáticas han caído demasiado y ahora el yuan chino está bajo presión. A pesar de una caída del 55% en el yen frente al dólar en tan sólo tres años de política del Banco de Japón, ha habido cero aumento en los volúmenes de exportación.

Sin embargo, la herramienta económica dominante de la corriente principal y los gobiernos más importantes sigue siendo la política monetaria, con su última resistencia en NIRP. La economía de Estados Unidos sigue avanzando penosamente a una tasa de crecimiento real del 2%, mejor que la mayoría y oficial de desempleo ha bajado. Jefe de la Fed, Janet Yellen, afirma estar seguro de que la mejora sostenible del PIB real está aquí . Sin embargo, todos los datos económicos recientes se prestan serias dudas de que el pronóstico y el objetivo de la Fed a subir las tasas de interés en el año 2016. Así que incluso se habla de que la Reserva Federal de Estados Unidos puede adoptar NIRP si todo va en los EE.UU. en forma de pera.

En su prueba de esfuerzo anual de los bancos de Estados Unidos para 2016, la Fed dijo que evaluará la capacidad de recuperación de los grandes bancos a una serie de situaciones posibles, incluyendo uno en el que el tipo de interés de los tres meses de Letras del Tesoro de Estados Unidos se mantiene por debajo de cero durante un período prolongado . "el escenario adverso grave se caracteriza por una severa recesión global, acompañado por un período de tensión financiera corporativa aumentada y rendimientos negativos para valores del Tesoro estadounidense a corto plazo" , dijo el banco central en el anuncio de las pruebas de resistencia la semana pasada. Nueva York, William Dudley, presidente de la Fed dijo el mes pasado que los responsables políticos fueron "sin pensar seriamente en absoluto de mover a las tasas de interés negativas. Pero supongo que si la economía se debilita inesperadamente de forma espectacular, y decidimos que teníamos que utilizar una amplia gama de instrumentos de política monetaria para proporcionar un estímulo, que es algo que nos gustaría contemplar como un potencial de acción ".

Vicepresidente de la Fed, Stanley Fischer, dijo que los bancos centrales extranjeros que habían recurrido a las tasas de interés negativas para estimular sus economías habían tenido más éxito de lo que esperaba. "Está funcionando más de lo que puedo decir que esperaba en 2012", dijo el Consejo de Relaciones Exteriores en Nueva York. "Todo el mundo está mirando cómo funciona esto", agregó. ¿Trabajando bien? De Verdad?¿Suecia?

Keynesiano radical, Richard Koo resumió la opción NIRP como "un acto de desesperación nacida de la desesperación por la incapacidad de la flexibilización cuantitativa y las metas de inflación para producir los resultados deseados ... el fracaso de flexibilización monetaria simboliza crisis en la macroeconomía". RichardKoo_2Feb2016-1

Como he mostrado antes en un post anterior, durante la Gran Depresión de la década de 1930, John Maynard Keynes también renunció a la política monetaria. Después de haber defendido la reducción de las tasas de interés y la flexibilización monetaria "no convencional", que finalmente llegó a la conclusión de que no estaba funcionando y se trasladó en que la política fiscal - en esencia, más gasto público. Esta es también la respuesta de Koo.

Keynes en la década de 1930 estaba decepcionado de que los gobiernos, en particular los EE.UU. y el Reino Unido, no adoptaron su política de financiación del déficit y el gasto público, y mucho menos su sugerencia más radical de la "socialización" de la inversión para sustituir el fracaso de los capitalistas a invertir. Y keynesianos modernos como Paul Krugman, Larry Summers, Simon Wren-Lewis o Brad Delong, promoviendo al mismo tiempo aliviar gran momento monetaria desde 2008, se han vuelto cada vez más desilusionados y se unió a Richard Koo en la defensa de gasto fiscal para evitar el "estancamiento secular 'y la deflación. Lo que desconcierta a los keynesianos es por qué los gobiernos, al igual que en la década de 1930, se no ir por este camino.

Para los keynesianos, corriendo por la deuda (deuda pública) no es un problema: la deuda de un hombre y es el crédito de una mujer es el argumento. Pero la deuda es importante, como he señalado en artículos anteriores. La deuda debe ser reparado y devuelto por bienes producción: el dinero no sale de la nada para siempre. Los sectores empresariales de China, Asia, Brasil, Rusia y Europa están descubriendo que ahora. La financiación del déficit y el aumento de la deuda pública no va a poner en marcha una economía que tiene una baja rentabilidad y el alto nivel de deuda corporativa. Y en las economías de deflación cerca, hay una carga real en el servicio de esa deuda.

La política monetaria ha fallado; NIRP no funcionará. Pero tampoco lo hará un plan de financiación del déficit keynesiano más radical. Ambos fallan en reconocer que se trata de beneficios en comparación con el costo de capital y deuda que marca el ritmo de la expansión o contracción económica en una economía capitalista.

A nivel mundial, los beneficios empresariales han estado cayendo y en las principales economías incluso las empresas más grandes están viendo la caída de las ganancias y las ventas. En los EE.UU., el 43% de las 500 empresas han informado de sus resultados financieros del último trimestre de 2015. En promedio, las ventas bajaron un 2,5% con respecto a finales de 2014 y las ganancias bajaron un 3,7%. En Europa, el 17% de las 600 principales compañías han informado y las ventas cayeron un 6,5% y los ingresos un 11,7%. En Japón, el 45% de las 225 principales compañías reportó una caída en las ventas de un 2,5% y las ganancias hacia abajo 9,3%.

Una nueva ronda de "destrucción creativa" está llegando a nivel mundial y ZIRP, QE y NIRP no lo detendrá.

El arma principal política económica utilizada desde la crisis financiera mundial y la consiguiente gran recesión para evitar otra Gran Depresión de la década de 1930 ha sido de cero las tasas de interés (ZIRP), entonces las medidas monetarias no convencionales "o" flexibilización cuantitativa (QE) '(el aumento de la cantidad de suministro de dinero a los bancos), todos fijada a las metas de inflación del 2% al año o menos. ZIRP y un suministro casi ilimitado de dinero en efectivo (QE) Se suponía que para poner en marcha la economía mundial a la acción, por lo que con el tiempo las fuerzas del capitalismo y del mercado tomarían el control y lograr un crecimiento económico "normal" y sostenido y el pleno empleo.

Pero QE y ZIRP no han logrado alcanzar sus objetivos de inflación (y crecimiento). Por el contrario, las grandes economías se encuentran cerca de la deflación, ya que los precios de las materias primas y de la energía se hunden y los precios de las mercancías en las tiendas y en la diapositiva a Internet. La deflación tiene su lado bueno y malo. Claro, se reduce el costo de muchas cosas, pero también plantea la carga real de pago de la deuda para los que pide prestado. Y si los precios están cayendo continuamente, engendra una falta de voluntad para gastar o invertir en la expectativa de que será más barato que esperar. La deflación es un síntoma de debilidad de la economía, sino también una de las causas de lo que es más débil. La deflación puede convertirse en una espiral de deflación de la deuda.

Así que ahora tenemos NIRP. Comenzó con los suizos, a continuación, los suecos y, más recientemente, el Banco Central Europeo, y ahora el Banco de Japón. Ahora alrededor de una cuarta parte de todas las tasas de interés están por debajo de cero! Y hemos hecho más que empezar con esta última herramienta monetaria. El gobernador del BJ, Haruhiko Kuroda anunció existe "ningún límite" a la relajación monetaria y que iba a inventar nuevas herramientas en lugar de renunciar a su meta de 2 por ciento de inflación. "En el futuro, si se juzga necesario, es posible reducir la tasa de interés más desde el nivel actual de menos del 0,1 por ciento, " dijo Kuroda. " la restricción del "límite inferior cero 'en una tasa de interés nominal, que se creía que era imposible vencer, ha sido casi superado por la sabiduría y la práctica del centro bancos, incluidos los del Banco de Japón, ...... no es exagerado que [nuestro] es el marco de política monetaria más poderoso en la historia de la banca central moderna ", dijo.

La "sabiduría" de los bancos centrales - en realidad? 'Mas poderoso'? NIRP fallará en la misma forma que ZIRP y QE tiene. Tome Suecia. Allí, el Banco de Suecia, el banco central, ha aplicado NIRP de celo por algún tiempo.¿Cuál ha sido el resultado? La inflación en los precios de los bienes y servicios no ha regresado. En cambio, el crédito barato y sanciones por la celebración de efectivo (tasas negativas) han empujado a los bancos en los préstamos de la propiedad y la especulación del mercado de valores, en inversiones no productivas. Sueca de crédito no financiero se ubica actualmente son 281% del PIB, un aumento del 25% en el pico previo a la crisis y hasta de 212% hace una década. precios de la vivienda han aumentado en un cuarto a nivel nacional y el 40% en Estocolmo durante los últimos tres años, relaciones de estiramiento de ganancias a los extremos (precios de la vivienda son 11.7x ganancias en la capital).

Lejos de la curación de la deflación y el restablecimiento del crecimiento, NIRP sólo exacerbará la carga de la deuda considerable que las principales economías han acumulado en un intento desesperado para evitar una 'gran depresión' desde el año 2009. Para rescatar a los bancos y evitar un colapso severo en los ingresos y el empleo, los gobiernos prestado enormemente. La deuda soberana, como se le llama, se elevó a niveles récord post-1945. Pero el sector privado, en particular el sector empresarial, también amplió su deuda. El dinero barato banco central fluyó en las denominadas economías emergentes milagro mercado de Asia y América Latina. Pero ahora están en recesión, dejando una carga de la deuda que ser reparado, principalmente en la apreciación de dólares.

Y a medida que China y las economías emergentes lento o deje caer en una depresión, la demanda de las exportaciones de Europa, Japón y América del Norte se ha deslizado de distancia. Tome la potencia europea, Alemania. Mientras que las exportaciones chinas sólo representan el 6% del total de ventas en el extranjero alemanes, añadiendo en Asia esta proporción se eleva al 10%. Que todavía puede parecer pequeña, pero es una posible gran lastre para el PIB en el comercio neto ha contribuido un promedio de 0,6% pts a los 1,5% puntos de crecimiento registrado en los últimos seis años.

Es una historia similar en Japón. La política del Banco de Japón de ZIRP, QE y ahora NIRP ha logrado debilitar el yen frente al dólar. Pero ha fracasado para impulsar las exportaciones porque la mayoría de otras monedas asiáticas han caído demasiado y ahora el yuan chino está bajo presión. A pesar de una caída del 55% en el yen frente al dólar en tan sólo tres años de política del Banco de Japón, ha habido cero aumento en los volúmenes de exportación.

Sin embargo, la herramienta económica dominante de la corriente principal y los gobiernos más importantes sigue siendo la política monetaria, con su última resistencia en NIRP. La economía de Estados Unidos sigue avanzando penosamente a una tasa de crecimiento real del 2%, mejor que la mayoría y oficial de desempleo ha bajado. Jefe de la Fed, Janet Yellen, afirma estar seguro de que la mejora sostenible del PIB real está aquí . Sin embargo, todos los datos económicos recientes se prestan serias dudas de que el pronóstico y el objetivo de la Fed a subir las tasas de interés en el año 2016. Así que incluso se habla de que la Reserva Federal de Estados Unidos puede adoptar NIRP si todo va en los EE.UU. en forma de pera.

En su prueba de esfuerzo anual de los bancos de Estados Unidos para 2016, la Fed dijo que evaluará la capacidad de recuperación de los grandes bancos a una serie de situaciones posibles, incluyendo uno en el que el tipo de interés de los tres meses de Letras del Tesoro de Estados Unidos se mantiene por debajo de cero durante un período prolongado . "el escenario adverso grave se caracteriza por una severa recesión global, acompañado por un período de tensión financiera corporativa aumentada y rendimientos negativos para valores del Tesoro estadounidense a corto plazo" , dijo el banco central en el anuncio de las pruebas de resistencia la semana pasada. Nueva York, William Dudley, presidente de la Fed dijo el mes pasado que los responsables políticos fueron "sin pensar seriamente en absoluto de mover a las tasas de interés negativas. Pero supongo que si la economía se debilita inesperadamente de forma espectacular, y decidimos que teníamos que utilizar una amplia gama de instrumentos de política monetaria para proporcionar un estímulo, que es algo que nos gustaría contemplar como un potencial de acción ".

Vicepresidente de la Fed, Stanley Fischer, dijo que los bancos centrales extranjeros que habían recurrido a las tasas de interés negativas para estimular sus economías habían tenido más éxito de lo que esperaba. "Está funcionando más de lo que puedo decir que esperaba en 2012", dijo el Consejo de Relaciones Exteriores en Nueva York. "Todo el mundo está mirando cómo funciona esto", agregó. ¿Trabajando bien? De Verdad?¿Suecia?

Keynesiano radical, Richard Koo resumió la opción NIRP como "un acto de desesperación nacida de la desesperación por la incapacidad de la flexibilización cuantitativa y las metas de inflación para producir los resultados deseados ... el fracaso de flexibilización monetaria simboliza crisis en la macroeconomía". RichardKoo_2Feb2016-1

Como he mostrado antes en un post anterior, durante la Gran Depresión de la década de 1930, John Maynard Keynes también renunció a la política monetaria. Después de haber defendido la reducción de las tasas de interés y la flexibilización monetaria "no convencional", que finalmente llegó a la conclusión de que no estaba funcionando y se trasladó en que la política fiscal - en esencia, más gasto público. Esta es también la respuesta de Koo.

Keynes en la década de 1930 estaba decepcionado de que los gobiernos, en particular los EE.UU. y el Reino Unido, no adoptaron su política de financiación del déficit y el gasto público, y mucho menos su sugerencia más radical de la "socialización" de la inversión para sustituir el fracaso de los capitalistas a invertir. Y keynesianos modernos como Paul Krugman, Larry Summers, Simon Wren-Lewis o Brad Delong, promoviendo al mismo tiempo aliviar gran momento monetaria desde 2008, se han vuelto cada vez más desilusionados y se unió a Richard Koo en la defensa de gasto fiscal para evitar el "estancamiento secular 'y la deflación. Lo que desconcierta a los keynesianos es por qué los gobiernos, al igual que en la década de 1930, se no ir por este camino.

Para los keynesianos, corriendo por la deuda (deuda pública) no es un problema: la deuda de un hombre y es el crédito de una mujer es el argumento. Pero la deuda es importante, como he señalado en artículos anteriores. La deuda debe ser reparado y devuelto por bienes producción: el dinero no sale de la nada para siempre. Los sectores empresariales de China, Asia, Brasil, Rusia y Europa están descubriendo que ahora. La financiación del déficit y el aumento de la deuda pública no va a poner en marcha una economía que tiene una baja rentabilidad y el alto nivel de deuda corporativa. Y en las economías de deflación cerca, hay una carga real en el servicio de esa deuda.

La política monetaria ha fallado; NIRP no funcionará. Pero tampoco lo hará un plan de financiación del déficit keynesiano más radical. Ambos fallan en reconocer que se trata de beneficios en comparación con el costo de capital y deuda que marca el ritmo de la expansión o contracción económica en una economía capitalista.

A nivel mundial, los beneficios empresariales han estado cayendo y en las principales economías incluso las empresas más grandes están viendo la caída de las ganancias y las ventas. En los EE.UU., el 43% de las 500 empresas han informado de sus resultados financieros del último trimestre de 2015. En promedio, las ventas bajaron un 2,5% con respecto a finales de 2014 y las ganancias bajaron un 3,7%. En Europa, el 17% de las 600 principales compañías han informado y las ventas cayeron un 6,5% y los ingresos un 11,7%. En Japón, el 45% de las 225 principales compañías reportó una caída en las ventas de un 2,5% y las ganancias hacia abajo 9,3%.

Una nueva ronda de "destrucción creativa" está llegando a nivel mundial y ZIRP, QE y NIRP no lo detendrá.

La historia del PIB mundial

29 de de enero de, el año 2016

Hubo una serie de datos económicos hoy que confirmó que la expansión económica mundial desde el final de la gran recesión a mediados de 2009 estaba en problemas. La "recuperación" desde entonces ya ha sido el más bajo desde la década de 1930.

Ahora, los datos correspondientes al último trimestre de 2015, desde las economías capitalistas principales mostraron que el crecimiento económico, medido por el crecimiento del PIB real, fue desacelerando. En cifras preliminares para la economía de Estados Unidos, el cultivo más importante y más rápido de las principales economías, en Q4 2015, el PIB real aumentó sólo a una tasa anual de 0,7%, muy por debajo del ritmo del 2% que se registró a partir de Q3 2015. Eso significaba los EE.UU. la economía se expandió en términos reales (descontando la inflación se deduce) en un 2,4% en 2015, la misma tasa que en 2014. Sin embargo, la señal preocupante fue que en el Q4 de 2015, la tasa interanual fue sólo el 1,8%, prácticamente la misma tasa que el Reino Unido economía consigue porque el último trimestre.

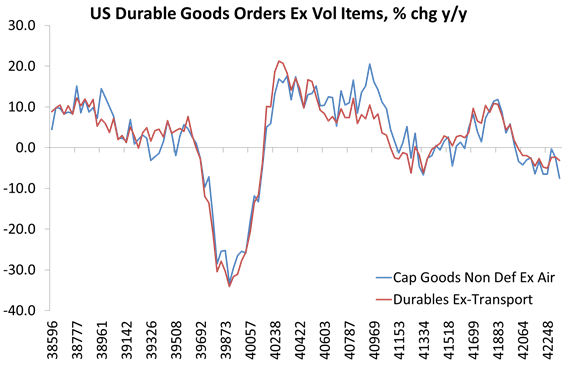

Y las perspectivas para 2016 son probablemente peor. A principios de esta semana, las cifras de pedidos de bienes duraderos de Estados Unidos, una medida de las futuras compras de inversión por parte de empresas de Estados Unidos, mostraron una caída del 4,3% en diciembre, por lo que una caída de 7,5% en el año.

De hecho, las cifras del PIB real a conocer hoy mostraron que la inversión empresarial se contrajo a un ritmo anual del 1,8%, la primera caída trimestral durante más de dos años. En 2015, la inversión aumentó sólo un 2,9%, la tasa más baja desde 2010. Y es la inversión que impulsa una economía no capitalista de consumo, como he argumentado hasta la saciedad en este blog.

Y a principios de esta semana, tenemos los datos de la economía capitalista importante al lado de más rápido crecimiento, del Reino Unido. En el último trimestre de 2015, el PIB real del Reino Unido creció a una tasa de apenas 0,5% (incluso más lento que los EE.UU.) y la tasa más lenta durante tres años. Para el año 2015 en su conjunto, el PIB real aumentó un 2,2% desde el 2,9% en 2014. Por otra parte, la economía más grande fue sólo del 1,9% en el último trimestre - una señal de que la expansión económica se debilitaba. Lo más significativo fue que, si bien el PIB real del Reino Unido se ha movido por encima de su máximo previo a la crisis que es sólo porque la población británica ha aumentado, con la afluencia de inmigrantes procedentes de Europa del Este, principalmente. El PIB real per cápita es prácticamente el mismo que era en 2o08, hace ocho años!

Y el crecimiento del Reino Unido está dirigido por una expansión de los servicios ''. Fabricación se ha contraído. El principal sector de crecimiento ha sido en los servicios financieros y comerciales alrededor de la ciudad de Londres. Un nuevo colapso financiero pronto poner eso en peligro

En la zona euro, la situación sigue siendo peor que en los EE.UU. y el Reino Unido. España se ha ido recuperando y registró un aumento del 0,8% en el último trimestre de 2015, dirigido por "servicios" y la propiedad. Sin embargo, la economía francesa es asombroso, junto con sólo un aumento del 0,2%, alcanzando así una tasa de crecimiento de sólo un 1,3% en 2015. La previsión a principios de 2015 era de 1,5%. El FMI prevé un 1,6% para este año. Eso debe estar en duda. En cuanto a Alemania, la previsión para el último trimestre es de poco o ningún crecimiento.

Y luego está Japón. Recuerdo que hace unos años, nos dijeron que el nuevo primer ministro Abe tenía un plan para que la economía japonesa va a través de una mezcla de inyecciones monetarias (flexibilización cuantitativa), el estímulo fiscal (gasto público) y reformas neoliberales del mercado de trabajo. Keynesiano economistas como Paul Krugman y Noel Smith eran muy interesado en 'Abenomics' como confirmación de la eficacia de la política keynesiana , especialmente en lo que incluiría una depreciación del valor del yen para impulsar las exportaciones y el crecimiento.

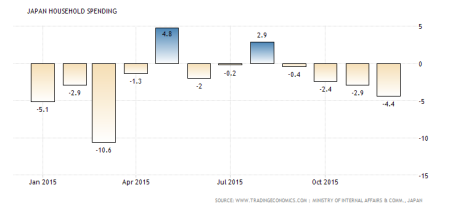

Pues bien, hoy el Banco de Japón anunció que iba a introducir un "tipo de depósito en negativo" para los bancos mantener dinero en efectivo con ella.En efecto, sería penalizar a los bancos japoneses para mantener el exceso de dinero en efectivo con ella. Este es un intento desesperado para poner en marcha la economía y un ingreso importante que las políticas actuales "keynesiana" habían fracasado estrepitosamente. El PIB real se está arrastrando a lo largo y el gasto real de los hogares se está cayendo , un 4,4% en diciembre, desde hace un año, mientras que la producción industrial es la contratación de un 1,4% interanual.

El Banco de Japón actuó sólo un día después de que uno de los principales arquitectos de Abenomics . Akira Amari, fue obligado a renunciar como ministro de Economía tras las acusaciones de que él y sus colaboradores recibieron sobornos de una empresa de construcción.

El resto de Asia se está ralentizando también. Todos sabemos acerca de China, donde el crecimiento se ha desacelerado a su ritmo más bajo en una década. Pero Taiwán también anunció que su economía apenas creció en el año 2015. Por otra parte, el productor de energía, Canadá está en una 'recesión técnica ', dos trimestres de contracción en el PIB real y como se informó anteriormente, las grandes llamadas economías emergentes de Brasil, Rusia y Sudáfrica están en depresiones profundas.

Y otra gran economía emergente, ligada estrechamente a los EE.UU., México también produjo los datos del PIB real que mostró una desaceleración en el último trimestre 2015 hasta el 0,6% desde el 0,8% en el 3T. En general, México creció 2.5% en términos reales en 2015, ligeramente por debajo de un débil 2,6% en 2014.

Es inminente una nueva recesión global? Un montón de corriente principal y economistas keynesianos de izquierda les preguntó su opinión por el diario británico The Guardian. Por lo que yo puedo leerlo, sólo uno era directa de que una recesión mundial se acercaba, aunque esto fue Albert Edwards ha sido la previsión de esto durante seis años y hasta ahora, cuando la recesión estaba llegando no se especificó. Los otros cubiertos y eludieron y no pudieron conseguir de la valla.

Mi posición ha sido que es el trabajo de la economía para hacer previsiones al igual que cualquier otra ciencia, incluso si eso es mucho más difícil con las ciencias sociales en los que interviene la toma de decisiones humana.Pero al igual que la predicción del tiempo, sus previsiones serán tan buenas como sus fundamentos teóricos y la investigación empírica. Según las leyes de Marx de movimiento bajo el capitalismo, la rentabilidad, la deuda y la inversión son indicadores clave de la pluma o depresión. En esos indicadores, como he señalado en artículos anteriores, una recesión global está llegando.

Y como he sostenido a principios de este año, el calendario de que se ha conseguido mucho más cerca; Tal vez este año, pero probablemente a finales de 2017 a más tardar.

Ahora, los datos correspondientes al último trimestre de 2015, desde las economías capitalistas principales mostraron que el crecimiento económico, medido por el crecimiento del PIB real, fue desacelerando. En cifras preliminares para la economía de Estados Unidos, el cultivo más importante y más rápido de las principales economías, en Q4 2015, el PIB real aumentó sólo a una tasa anual de 0,7%, muy por debajo del ritmo del 2% que se registró a partir de Q3 2015. Eso significaba los EE.UU. la economía se expandió en términos reales (descontando la inflación se deduce) en un 2,4% en 2015, la misma tasa que en 2014. Sin embargo, la señal preocupante fue que en el Q4 de 2015, la tasa interanual fue sólo el 1,8%, prácticamente la misma tasa que el Reino Unido economía consigue porque el último trimestre.

Y las perspectivas para 2016 son probablemente peor. A principios de esta semana, las cifras de pedidos de bienes duraderos de Estados Unidos, una medida de las futuras compras de inversión por parte de empresas de Estados Unidos, mostraron una caída del 4,3% en diciembre, por lo que una caída de 7,5% en el año.

De hecho, las cifras del PIB real a conocer hoy mostraron que la inversión empresarial se contrajo a un ritmo anual del 1,8%, la primera caída trimestral durante más de dos años. En 2015, la inversión aumentó sólo un 2,9%, la tasa más baja desde 2010. Y es la inversión que impulsa una economía no capitalista de consumo, como he argumentado hasta la saciedad en este blog.

Y a principios de esta semana, tenemos los datos de la economía capitalista importante al lado de más rápido crecimiento, del Reino Unido. En el último trimestre de 2015, el PIB real del Reino Unido creció a una tasa de apenas 0,5% (incluso más lento que los EE.UU.) y la tasa más lenta durante tres años. Para el año 2015 en su conjunto, el PIB real aumentó un 2,2% desde el 2,9% en 2014. Por otra parte, la economía más grande fue sólo del 1,9% en el último trimestre - una señal de que la expansión económica se debilitaba. Lo más significativo fue que, si bien el PIB real del Reino Unido se ha movido por encima de su máximo previo a la crisis que es sólo porque la población británica ha aumentado, con la afluencia de inmigrantes procedentes de Europa del Este, principalmente. El PIB real per cápita es prácticamente el mismo que era en 2o08, hace ocho años!

Y el crecimiento del Reino Unido está dirigido por una expansión de los servicios ''. Fabricación se ha contraído. El principal sector de crecimiento ha sido en los servicios financieros y comerciales alrededor de la ciudad de Londres. Un nuevo colapso financiero pronto poner eso en peligro

En la zona euro, la situación sigue siendo peor que en los EE.UU. y el Reino Unido. España se ha ido recuperando y registró un aumento del 0,8% en el último trimestre de 2015, dirigido por "servicios" y la propiedad. Sin embargo, la economía francesa es asombroso, junto con sólo un aumento del 0,2%, alcanzando así una tasa de crecimiento de sólo un 1,3% en 2015. La previsión a principios de 2015 era de 1,5%. El FMI prevé un 1,6% para este año. Eso debe estar en duda. En cuanto a Alemania, la previsión para el último trimestre es de poco o ningún crecimiento.

Y luego está Japón. Recuerdo que hace unos años, nos dijeron que el nuevo primer ministro Abe tenía un plan para que la economía japonesa va a través de una mezcla de inyecciones monetarias (flexibilización cuantitativa), el estímulo fiscal (gasto público) y reformas neoliberales del mercado de trabajo. Keynesiano economistas como Paul Krugman y Noel Smith eran muy interesado en 'Abenomics' como confirmación de la eficacia de la política keynesiana , especialmente en lo que incluiría una depreciación del valor del yen para impulsar las exportaciones y el crecimiento.

Pues bien, hoy el Banco de Japón anunció que iba a introducir un "tipo de depósito en negativo" para los bancos mantener dinero en efectivo con ella.En efecto, sería penalizar a los bancos japoneses para mantener el exceso de dinero en efectivo con ella. Este es un intento desesperado para poner en marcha la economía y un ingreso importante que las políticas actuales "keynesiana" habían fracasado estrepitosamente. El PIB real se está arrastrando a lo largo y el gasto real de los hogares se está cayendo , un 4,4% en diciembre, desde hace un año, mientras que la producción industrial es la contratación de un 1,4% interanual.

El Banco de Japón actuó sólo un día después de que uno de los principales arquitectos de Abenomics . Akira Amari, fue obligado a renunciar como ministro de Economía tras las acusaciones de que él y sus colaboradores recibieron sobornos de una empresa de construcción.

El resto de Asia se está ralentizando también. Todos sabemos acerca de China, donde el crecimiento se ha desacelerado a su ritmo más bajo en una década. Pero Taiwán también anunció que su economía apenas creció en el año 2015. Por otra parte, el productor de energía, Canadá está en una 'recesión técnica ', dos trimestres de contracción en el PIB real y como se informó anteriormente, las grandes llamadas economías emergentes de Brasil, Rusia y Sudáfrica están en depresiones profundas.

Y otra gran economía emergente, ligada estrechamente a los EE.UU., México también produjo los datos del PIB real que mostró una desaceleración en el último trimestre 2015 hasta el 0,6% desde el 0,8% en el 3T. En general, México creció 2.5% en términos reales en 2015, ligeramente por debajo de un débil 2,6% en 2014.

Es inminente una nueva recesión global? Un montón de corriente principal y economistas keynesianos de izquierda les preguntó su opinión por el diario británico The Guardian. Por lo que yo puedo leerlo, sólo uno era directa de que una recesión mundial se acercaba, aunque esto fue Albert Edwards ha sido la previsión de esto durante seis años y hasta ahora, cuando la recesión estaba llegando no se especificó. Los otros cubiertos y eludieron y no pudieron conseguir de la valla.

Mi posición ha sido que es el trabajo de la economía para hacer previsiones al igual que cualquier otra ciencia, incluso si eso es mucho más difícil con las ciencias sociales en los que interviene la toma de decisiones humana.Pero al igual que la predicción del tiempo, sus previsiones serán tan buenas como sus fundamentos teóricos y la investigación empírica. Según las leyes de Marx de movimiento bajo el capitalismo, la rentabilidad, la deuda y la inversión son indicadores clave de la pluma o depresión. En esos indicadores, como he señalado en artículos anteriores, una recesión global está llegando.

Y como he sostenido a principios de este año, el calendario de que se ha conseguido mucho más cerca; Tal vez este año, pero probablemente a finales de 2017 a más tardar.

Donald Trump y la economía de EE.UU.

25 de de enero de, el año 2016

La elección presidencial en Estados Unidos es tan sólo once meses y la economía estadounidense parece estar disminuyendo. Ocho años después de la elección de Barack Obama en la profundidad de la gran recesión, las políticas económicas de la administración y las previsiones de una recuperación sostenida de la economía dominante han fracasado.

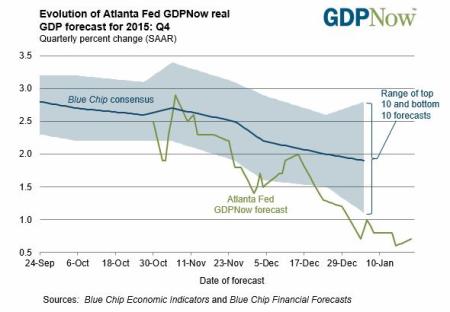

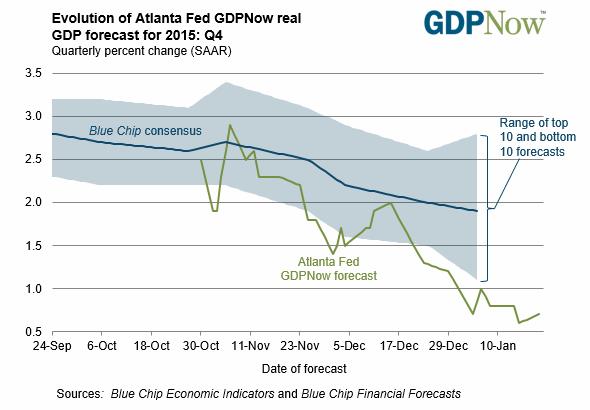

La última estimación de la Fed de Atlanta para el crecimiento del PIB real de Estados Unidos en el último trimestre de 2015 es sólo una tasa anual de 0,7%.

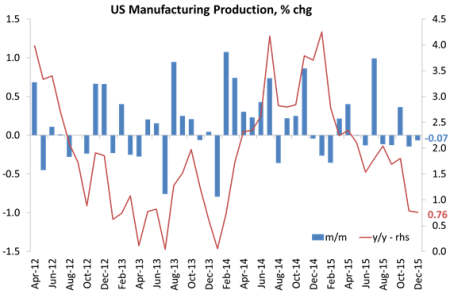

Si esto resulta ser justo con la primera estimación oficial a cabo esta semana, entonces la economía de Estados Unidos habrá crecido (después de la inflación) por sólo un 1,8% en 2015, por debajo del 2,4% en 2014. Además, la producción industrial y producción manufacturera tienen reducido al mínimo y ventas al por menor, una medida de la cantidad que se compra en las tiendas, también se ha reducido notablemente.

Y, los beneficios empresariales más importantes están cayendo y las empresas están reportando menos ingresos en sus resultados trimestrales.Cuando los beneficios caída, la inversión y el empleo con el tiempo de hacerlo.

Los mercados de valores en todo el mundo están preocupados por t él desaceleración en China y en el colapso de los precios del petróleo. Recesiones Esto ha traído muchos productores de energía y de materias primas, como Rusia, Brasil, Sudáfrica e incluso Canadá. Y justo en este momento, la Reserva Federal de Estados Unidos decidió caminar su tasa de interés, afirmando que todo estaba bien en Estados Unidos . En cambio, hay un riesgo creciente de que los EE.UU. podrían entrar en una nueva recesión en 2016 o 2017 - justo en el momento de la elección de un nuevo presidente. Y el que es elegido, ¿tienen alguna idea de cómo evitar una nueva depresión o hacer que Estados Unidos fuera de él cuando sean elegidos?

En el lado republicano, se nos ofrece una gama de neo-conservadora, lobby pro-gun, anti-aborto, anti-derechos de los homosexuales, anti-laboral, contra el bienestar, anti-impuestos, el cambio climático puede negar multimillonarios, la más ruidosa y más popular (entre los partidarios del partido republicano) de los cuales al parecer son Donald Trump.

Vamos a dejar a un lado las provocaciones de Trump sobre los homosexuales, la inmigración, los musulmanes y "liberales" y en lugar de echar un vistazo a las políticas económicas que defiende a Estados Unidos.La dirección del partido republicano representa Wall Street, los grandes magnates corporativos y el complejo militar-industrial. Pero los partidos republicanos militantes son en su mayoría pequeños empresarios y, más vieja "clase media" blanca trabajadores varones en los suburbios de Estados Unidos que calculo o se les dice que lo que está mal con la economía de Estados Unidos es demasiado gobierno, demasiado altos impuestos y el exceso de libre comercio y la inmigración que hacen no proteger a los estadounidenses. Esta es la pequeña burguesía clásica (para usar la frase de Marx) vista.

Es esta gente que el multimillonario Trump se interpela. Así que sus propuestas económicas se reducen a la reducción de impuestos, reducir el gasto público (pero no necesaria Medicare por sus partidarios de edad avanzada), gravar las importaciones "proteger" a empleos en Estados Unidos y reducir la burocracia.

Pero, por supuesto, el plan económico de Trump no ayuda realmente a su base de apoyo. Él quiere recortar impuestos sobre la renta para todos los impuestos y corporativos. Los mayores beneficiarios de esto sería los muy ricos. Multimillonarios verían sus impuestos disminuyan del 36 por ciento a 25 por ciento, y las corporaciones recibirían un recorte del 35 por ciento al 15 por ciento. En promedio, la mayoría de la gente vería su factura de impuestos reduce en aproximadamente un 7 por ciento de sus ingresos después de impuestos, pero los ahorros de la parte superior 0.1 por ciento de los ricos sería $ 1.3 millones en ahorros , que asciende del 19 por ciento de sus ingresos.

Estas reducciones de impuestos para su aplicación, según el Tax Policy Center, causar una pérdida de ingresos del gobierno por valor de $ 25 de billones de dólares durante los próximos diez años . Así que para llegar a 2025 sin aumentar el déficit, el gasto público tendría que ser cortado en un 20 por ciento. La mayor laguna en el plan de impuestos Trump, según Robertson Williams, del Centro de Política Fiscal, es la "pasan por" disposición que permitiría a los trabajadores contratados por cuenta propia que tienen sus ingresos gravados a la tasa por ciento inferior 15 (esta vez es una política dirigida a la base de Trump).

Trump dice que le elevar los aranceles sobre las mercancías extranjeras para ayudar a la industria estadounidense e imponer sanciones punitivas en China y México, que son los dos socios comerciales más grandes de América. Esto rompería el TLC. Si los EE.UU. intención es imponer aranceles (haciendo subir los precios internos), la venganza se derivarían de competidores comerciales. Todo esto es anatema para los grandes republicanos que siguen las demandas de Wall Street y las grandes corporaciones para 'libre comercio'. Pero suena muy bien a los trabajadores por cuenta propia y otros pequeños empresarios que tienen dificultades para llegar a fin de mes, a pesar de que los servicios públicos reducidos golpearían ellos también